百洋医药8.8亿收购百洋制药60%股权的背后-尊龙凯时最新

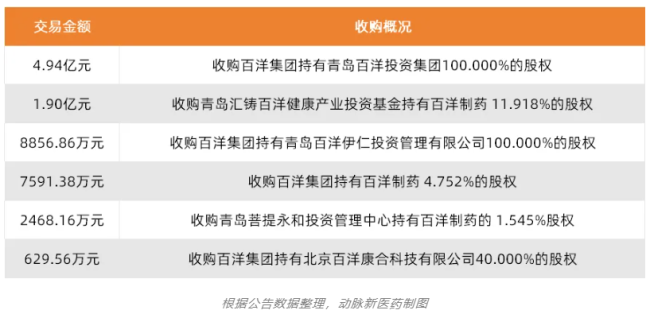

5月20日下午,a股上市企业青岛百洋医药股份有限公司(301015.sz,简称“百洋医药”)发布公告,拟以8. 8亿元现金收购上海百洋制药股份有限公司(简称“百洋制药”)60.199%股权,具体安排如下:

本次交易前,百洋集团控制百洋制药 61.794%股权,直接或间接方式持有百洋制药共 60.199%的股权,是百洋制药的控股股东。本次交易完成后,百洋医药控制百洋制药 61.794%股权,直接或间接方式持有百洋制药共 60.199%的股权,是百洋制药的控股股东。

本次交易完成后,百洋制药、百洋投资、百洋伊仁及百洋康合(以下统称为“标的公司”)将被纳入公司合并报表范围。这一交易也意味着,百洋医药正式由商业化平台升级为支持源头创新的医药产业化平台。

现代中药与高端制剂齐飞,百洋医药买了一头“现金奶牛”

被收购方百洋制药的主要业务为中成药、化学仿制药产品的研发、生产及销售,主要产品包括肝病领域独家中成药品种扶正化瘀,以缓控释制剂技术为核心的二甲双胍、硝苯地平、塞来昔布等高端制剂。

公开资料显示,百洋制药自主研发的扶正化瘀,是一款经循证医学验证可逆转肝纤维化的创新中成药产品,是中国首个完成美国ii期临床试验的肝病领域中成药。该产品开启了肝病抗病毒和抗纤维化“双抗治疗”的新疗法。

截至 2023 年末,扶正化瘀产品的销售已覆盖全国近 6200 家医院,未来计划进一步开拓的医院约 6000 家,产品的销售规模提升具有较大的市场空间,未来可以有力支撑百洋制药该板块的业绩增长。目前,扶正化瘀已是医院市场抗肝纤维化领域份额第一的产品,进入百洋医药上市公司体系之后,将在零售端充分释放品牌价值。

此外,为保障产品的市场供应,百洋制药进行了中成药产线的二期扩建工程,新增主要产品扶正化瘀的原料药提取产线,同时对现有中药提取、制剂生产线进行技术改造,对配套动力设备、公用工程设备、环保设备进行升级,预计 2024 年底可以投入使用。本项目建成后,百洋制药将新增扶正化瘀产品产能 5 亿粒/年,扶正化瘀产品产量的提升将导致百洋制药中成药业务收入的提升。

在各方优势的整合下,百洋制药的中成药板块近年收入保持了较快的增长。剔除客户短期需求波动的影响,2020 年度至 2023 年度,百洋制药中成药版块收入分别为 3.21亿元、4.24亿元、 5.07亿元及 5.29亿元,年均复合增长率高达 18.17。

不仅有现代化中药研发生产,百洋制药在高端缓控释制剂研发生产领域也有先进的技术工艺,其位于青岛的缓控释制剂药厂多次“零缺陷”通过美国fda的cgmp认证,多款产品为中美共线生产、同报同销。其中知名的一天一次降糖药盐酸二甲双胍奈达®是国内首个获批的渗透泵控释剂型二甲双胍,于2018年底获fda批准,2023年进入国家医保。

除了二甲双胍产品之外,2020 年开始,百洋制药的主要产品度洛西汀、硝苯地平及塞来昔布等产品也陆续中标国家集采,百洋制药化药版块的收入也因此快速提升。

百洋制药的主要化药产品为集采产品或国谈产品,不难看出,产能是保障这些大单品实现收入的关键要素。

为了维持产能的稳定,2023 年,百洋制药完成了对化药生产线的技术改造,缓解了产能不足的状况。同时,百洋制药自 2023 年 10 月开工建设“片剂、颗粒剂、硬胶囊剂生产车间及配套(三期)项目”,总投资约 2.5 亿元,预计 2024 年底可完成建设。随着产能提升,大单品的生产及销售规模将有所提升;同时,已获批未投产的产品(如艾司奥美拉唑肠溶胶囊、非布司他、 硫酸氨基葡萄糖、碳酸镧咀嚼片等新产品),自 2024 年起也会投入生产。

除了上述大家较为熟悉的产品外,二十年来,百洋医药已孵化运营了多个亿级、十亿级品牌,进口钙品牌迪巧®、消化不良品牌泌特®等早已是大家耳熟能详的品牌;其营销网络也覆盖了14000余家大中型医院和40万家药店,与多家跨国mnc都形成了合作关系。

多个爆款产品带来的造金能力毋庸置疑。公告显示,2022年度、2023年度,百洋制药营业收入分别为6.35亿元、7.60亿元,净利润分别为1.09亿元、1.35亿元,2024年度,预测净利润为1.48亿元。

此次收购,不仅将为百洋医药注入盈利能力强劲的优质资产,带来稳定的营收和利润,更带来了高速增长的重磅产品。百洋医药属实是引进了一头源源不断产奶的“优质奶牛”。

优势互补与价值裂变,cxo龙头还能更大更强

本次交易并非百洋制药单方面为百洋医药带来可观的现金流,而是一个双向奔赴的故事。

百洋医药是专业的健康品牌商业化平台,主营业务是为医药产品生产企业提供商业化整体尊龙ag旗舰厅官网的解决方案,涵盖医药产品的品牌运营、批发配送及零售三个板块。本次交易完成后,依托百洋医药成熟的营销渠道及完善的物流配送网络,百洋制药的核心产品将实现价值裂变,进一步提升市场占有率。

与此同时,通过收购百洋制药,百洋医药能够借助百洋制药在肝纤维化治疗领域及缓控释制剂领域的生产研发经验,进军市场规模庞大的医药制造业,拓宽其在医药行业上下游的版图,以“生产制造和商业化”双轮驱动策略构建医药产业化平台,逐步形成上下游联动的规模化医药产业业务体系,提升其整体的市场竞争力。

百洋医药的产业化平台价值还不止于此。近年来,百洋医药母公司百洋医药集团与国家级科研院校携手培育源头创新成果,在全磁悬浮人工心脏、核医学创新药、医用直线加速器、超声用电磁导航设备、抗肿瘤和骨再生创新药等多个创新领域都有布局。

其中,全磁悬浮人工心脏、超声用电磁导航设备与十二导家用心电仪等创新产品也都与百洋医药形成了商业化协同。百洋医药还获得了集团孵化的治疗骨坏死fic药物(pdc)和放射性核素偶联药物(rdc)的商业化权益,该核药产品是我国核医学领域首个自主研发的1类创新药,产品即将申报上市。

放大来看,百洋已然构建了从医学创新成果研发,到生产及商业化的完整体系,形成了生态型big pharma模式。未来,依托母公司的创新孵化战略,百洋医药有机会承接更多原研创新成果的生产和商业化运营,助力创新成果变成大规模应用的产品,提升科技创新赋能医疗服务的整体效率和水平。

总体来看,百洋医药在产业链中的布局是立体且多维的,其对资源的合理分配和对创新产品的积极布局,让百洋医药近年发展迅猛。2023年,百洋医药实现营收44亿,同比增长18.91%,毛利率为43.17%,毛利额为18.99亿元,毛利额占比达83.78%。

未来,随着百洋医药产业的长期生态共赢,这家国内cso龙头发展的天花板将被再次拔高。

推荐阅读

吉林敖东“炒股”,荒了医药主业

近年来,上市公司“不务正业”投入巨资炒股致亏的情况屡屡发生,这也导致了云南白药在内的多家公司宣布停止“炒股”。

从医药到医美,华东医药的转型与迷途

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,ttp273项目的夭折也引起一些投资者的关心与担忧。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

裁员互撕,2024年,医药人“倒霉让人心疼”

2022年,生物医药行业露了下行的苗头;2023年,裁员潮开始;2024年,下行不但没有结束,还有了愈演愈烈的意思。

挺过2023的寒冬,2024的医疗赛道或将掀开新的篇章。

升白药市场群雄割据,后来者亿帆医药如何破局?

近日,亿帆医药发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。

国药集团大举并购!医药流通巨头掀起新一轮浪潮?

为应对行业变局和市场竞争,医药流通巨头们正在按下并购加速键,以期加快推进纵向一体化发展,进一步提高综合效益和核心竞争力。