升白药市场群雄割据,后来者亿帆医药如何破局?-尊龙凯时最新

近日,亿帆医药(002019.sz)发布公告称,控股子公司在研产品艾贝格司亭α注射液在欧盟上市销售获得了批准,或将对公司业绩产生积极影响。

虽然其新药陆续在中、美、欧等地上市,但亿帆医药仍然面临着市场竞争加剧、业绩连年下滑的巨大压力,公司能否借助创新药全球化的趋势突破僵局,或还需进一步观察。

转型之路频频受阻

2014年,亿帆医药借壳鑫富药业实现在a股上市,后者的主营业务是维生素b5等原料药。但是,原料药附加值和毛利率都比较低,并且会受到周期性的影响。

从原料药转向制剂、从仿制药转向创新药是当前医药政策、市场环境下的大势所趋。因此,亿帆医药也积极寻求转型,上市后就开始大举并购、转型。

2016年,亿帆医药宣布收购健能隆(后更名为亿一生物)股权,并顺利进入到创新药领域。2018年至2019年,公司先后从summitbioteck公司收购三个胰岛素类似物产品(第三代胰岛素)的平台技术,要约收购销售重组型人胰岛素(第二代胰岛素)等生物类似药的赛臻公司,并收购赛臻大股东波兰佰通股权,不断加码布局胰岛素。

转型之路本来还算顺利,但2022年突遭变故。受当时出行受限等因素的影响,亿帆医药2018年启动的第三代胰岛素项目的研发遇阻。2021年11月,国家第六批集中带量采购后,胰岛素市场天花板被大幅压低,行业龙头甘李药业、通化东宝也出现了业绩下滑现象。亿帆医药同样没能幸免,公司代理波兰佰通的第二代胰岛素a类中标,销量增长42.83%,但销售收入却下降了18.63%。

至此,亿帆医药将希望寄托于子公司亿一生物的另一款重磅产品——艾贝格司亭α注射液(f-627)。

新药预期很美好?

作为维生素b5原料药龙头,亿帆医药转型布局的首款大分子创新药、长效“升白药”艾贝格司亭α注射液(中国商品名“亿立舒”,内部研发代码“f-627”),备受市场关注。

公开资料显示,作为肿瘤化疗后防治中性粒细胞减少症的第三代长效g-csf,艾贝格司亭α注射液是目前全球g-csf治疗药品中既与长效原研产品,也与短效原研产品进行头对头对比临床研究并达到预设目标、并实现中国、美国、欧洲同步申报上市的在研产品。

据亿帆医药介绍,在中国、欧洲及美国分别开展的三项iii期临床试验结果显示,在一些具有临床意义的指标上,亿立舒的临床疗效优于临床上原研短效升白药(非格司亭)和长效升白药(培非格司亭)。

2023年5月9日,亿立舒在2023年在国内获批上市。同年11月17日,该药品又获得了美国食品药品监督管理局(fda)的上市批准。近日,该药品又获准在欧盟上市。亿帆医药创新药的商业化进程全面提速。

短短一年时间,亿帆医药的创新药接连获准在中、美、欧三地上市销售,标志着该公司在生物医药领域的新药研发能力获得了国际认可,是中国医药行业国际化的重要里程碑。

览富财经网注意到,亿帆医药早就在全球开启了商业化部署。2021年,该公司与正大天晴签署合作协议,共同推进亿立舒的商业化。2022年,正大天晴增加里程碑款3200万。随后,正大天晴逐步加强亿立舒的专家咨询会等相关宣传。

根据正大天晴对亿立舒的预测,预计2023年至2025年国内销售额分别为8.52亿元、23.9亿元、30.24亿元,期间cagr将达到88.36%。

目前,传统药企加速创新转型已经是大势所趋。除亿立舒外,亿帆医药另一款重磅产品f-652是公司首个具备first in class(首创新药)的创新药产品,目前潜在市场空间超过50亿美元。

有机构指出,随着亿立舒在国内和全球上市,亿帆医药创新药的全球商业化优势即将迎来全面收获期,预计未来市场会对公司进行价值重估。其中,西南证券、华安证券、天风证券均给出了“买入”的评级,首创证券更是给予其“增持”的评级。

业绩连年下滑

尽管新药商业化进程加快,市场普遍预期良好,甚至还有机构认为亿帆医药创新药进入兑现期,但览富财经网发现,亿帆医药近三年的业绩却连续下滑。

2020年至2022年,亿帆医药实现营业收入分别为54亿元、44.09亿元、38.37亿元;归母净利润分别为9.68亿元、2.78亿元、1.91亿元。2023年业绩预报显示,该公司预计2023年净亏损3.82亿元至6.5亿元,出现了近几年的首次亏损。

对于业绩大幅变动的原因,亿帆医药表示,f-627先后在中国、美国成功获批,但全球市场竞争格局与竞争态势发展重大变化(竞品数量增加及竞品价格下降),呈现不利影响。预计未来可收回金额不及预期导致减值。

在升白药领域,亿帆药业的主要竞争对手及产品包括石药集团旗下百克(山东)生物制药有限公司的津优力(培非格司亭,2011年获批上市)、齐鲁制药的新瑞白(培非格司亭,2015年获批上市)、恒瑞医药(600276.sh)的艾多(硫培非格司亭,2018年获批上市)以及鲁南制药旗下山东新时代药业的申力达(培非格司亭,2021年获批上市)。

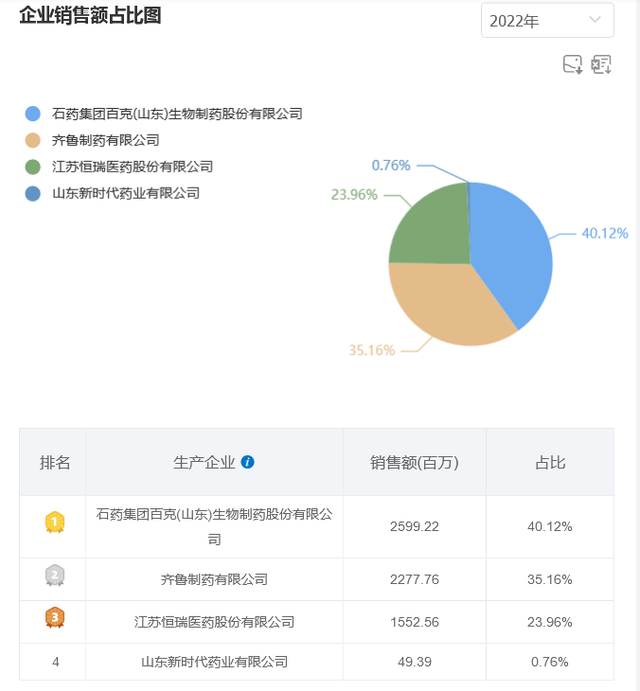

根据药渡平台的统计数据,2022年国内长效g-csf呈现三足鼎立的局面,其中石药百克销售额25.99亿元,市占率40.12%;齐鲁制药销售额22.78亿元,市占率35.16%;恒瑞医药销售额15.53亿元,市占率23.96%。获批时间较晚的新时代药业面对这些巨无霸似乎无能为力,市占率仅0.76%。

需要说明的是,亿帆药业的亿立舒同样获批上市的时间较晚,在与同类产品的竞争中落于下风。市场份额早已被竞争对手所占据,亿帆医药想从中“分一杯羹”,其难度可想而知。

除了被挤压的市场空间,亿帆医药的股价也一直受到“打压”。自从2020年8月触及历史高点后,亿帆医药的股价就一直处于下跌的趋势中,累计跌幅已达61.7%。

即使发布了新药在欧洲获批上市的消息,亿帆医药的股价表现也依然“萎靡不振”,显示出市场资金对这样的利好,也选择“视而不见”。对于亿帆医药的未来发展,市场可能要降低预期了。

推荐阅读

从医药到医美,华东医药的转型与迷途

华东医药2024年的开局之路不是很顺,先后陷入与青海珠峰的知识产权纠纷、新产品减肥针合作方违规宣传等风波,除此之外,ttp273项目的夭折也引起一些投资者的关心与担忧。

2023年,中国医药行业仍处于资本下行周期,严峻的形势,对价值创造的可持续性提出挑战,行业发展亟需政策引导。

挺过2023的寒冬,2024的医疗赛道或将掀开新的篇章。

看准儿童药、主攻dds 则正医药进ipo上市辅导备案

近期,证监会尊龙凯时最新官网披露,则正医药上市辅导备案,辅导机构为民生证券股份有限公司,派出机构为上海证监局。

振东制药三季度止盈转亏 净亏损87.42万元

振东制药2023年前三季度实现总营收27.84亿元,同比下降0.55%;归母净利润为-87.42万元,同比止盈转亏,较上年同期下降103.53%。

荃信生物二次递表 暂无商业化产品 两年亏损近九亿

荃信生物估计称,截至2025年12月31日止三个年度各年,中美华东集团根据cdmo服务框架协议向赛孚士支付的服务费最高金额将分别不超过人民币1100万元、1000万元和1200万元。

mrna技术斩获诺贝尔奖,生物医药领域或迎巨变

基于mrna技术的新冠疫苗让mrna技术获得全球关注,该技术也多次被认为有希望让相关研究者获得诺奖,这一期望终于在2023年成真。

短短一个月内,爱尔眼科旗下医院接连两次违规被罚。

九安医疗于2024年3月25日发布公告宣称,公司目前确实有对月之暗面进行投资,但投资金额占标的公司股权比例很低,预计不会对公司经营情况及财务状况产生重大影响。

华康医疗又中标1.22亿元建设项目,今日股价涨停

华康医疗在3月19日晚间公告中确认,公司拟确定中标“人民医院镜湖总院建设项目净化系统”项目,中标价1.22亿元。