孩子王的未来在哪里?-尊龙凯时最新

豪掷超10亿元收购乐友国际,孩子王门店数量超千家,当时市场普遍认为,首家营收过百亿母婴“航母”即将启航。

然而,胜马财经据悉,2023年乐友并表后,孩子王营收仅增长2.73%至87.53亿元,归属净利润与扣非净利润增速双位数下滑,分别连续下降了3年和4年。

更令人意想不到的是,孩子王商品质量频出问题,门店店均收入5年近乎“腰斩”,重要股东轮番减持,公司总市值2年多严重缩水……

门店店均收入5年近乎“腰斩”

近日,孩子王(301078)同时发布2023年报和2024年一季报。2023年,公司实现营业收入87.53亿元,同比增长2.73%;同期归属净利润1.05亿元,同比下降13.92%,已连续3年同比下降;而扣非净利润6253万元,同比下降18.06%,更是同比连续下滑4年。

值得关注的是,2023年第四季度,孩子王归属净利润与扣非净利润双双出现亏损,单季度分别亏损1186万元和2312万元,这也是公司连续3年第四季度出现亏损。

要知道,这是孩子王在“买买买”之后增厚过的财报数据,要不然业绩肯定更加难看。今年一季度,由于上年同期基数较低加之乐友并表,孩子王实现营业收入21.94亿元,同比增长4.64%;归属净利润1166万元,同比增长53.55%。

2023年6月,孩子王豪掷超10亿收购乐友国际65%股权。据国元证券研报测算,2023年并购乐友贡献收入/净利润约7亿元/4843万元。而孩子王为此付出的代价是,2023年产生了高达7.82亿元的商誉。

▲来源:孩子王2023年年报

如今,连锁母婴店早已从过去的“蓝海”变成拥挤的“红海”,孩子王逆势扩张大概率是被逼无奈的“报团取暖”。其实,不论是孩子王,还是乐友,目前连锁母婴店都共同面临一大难题——孩子不够用了。

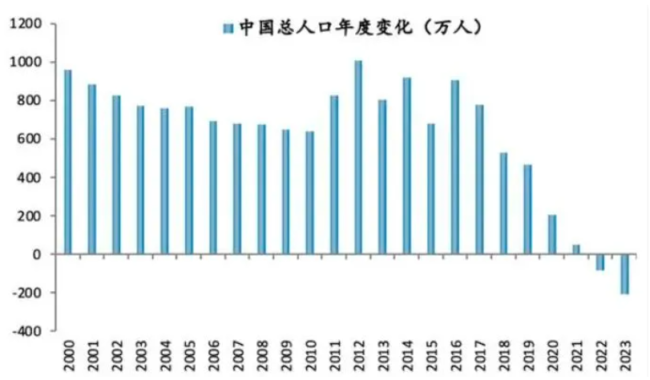

一方面,首当其冲的是新生人口减少的难题。

据国家统计局数据,2023年末全国人口为14.09亿人,比上年末减少208万人,连续第二年负增长;而中国生育成本报告显示,2023年中国出生人口和出生率双双创下1949年以来最低水平,2023年出生人口连降七年,已不到2016年的一半。

▲来源:国家统计局

这也意味着,过去吃尽人口红利的母婴行业,即将迎来衰退期。孩子王在年报中也坦承,未来,如我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定影响。

另一方面,孩子王节节败退的原因,不仅只是人口红利的消退,还有更深层次的原因——“成也大店、败也大店”。

孩子王开店模式的确与众不同,最突出的特点是——大。

大店模式,公司旗下门店平均2500平方米,最大的甚至能达到7500平方米,几乎相当于一个标准足球场,里面除了传统母婴用品外,还有游乐场、照相馆、理发厅,甚至是游泳池。因而,孩子王更像是一个开在游乐场的母婴用品百货超市,父母领着孩子,一边玩乐,一边购物。

过去,孩子王靠大店模式碾压了大量“夫妻店”。不过,硬币永远有正反两面。目前实体店消费已逐渐被网购代替,加上人口红利不再,因此,过于密集的实体店,正成为孩子王的“包袱”,公司门店的店均收入5年时间几乎“腰斩”。

2023年,孩子王门店的店均收入为1304.74万元,同比下滑10.79%。而2018年~2022年,公司店均收入分别为2414.92万元、2152.03万元、1732.81万元、1636.06万元、1462.62万元,逐年下滑趋势明显。而相较于2018年,如今店均收入跌幅高达45.97%。

▲来源:孩子王2023年年报

2023年,孩子王共新增门店54家(孩子王23家,乐友直营和加盟托管店共31家),关闭门店57家(孩子王23家,乐友直营和加盟托管店共34家),期末门店1025家(孩子王508家,乐友直营和加盟托管店共517家)。

这意味着,2023年孩子王门店总数原地踏步,“大店模式”或遭遇“天花板”。

依赖“零售”单条腿走路

孩子王巨无霸式的门店面积,是出于什么样的设想,又将靠什么模式去盈利呢?

当初,为了在万达广场里开出孩子王第一家店,创始人汪建国甚至还专程去找了万达董事长王健林,但王健林最初有些纳闷:国内已存在的母婴店大多以个体户或夫妻店的形式存在,为何你的母婴店需要这么大的面积?

面对王健林的困惑,汪建国讲述了他的构想:销售母婴产品只是表层,孩子王需要这么大面积是想做一个集孕产妇、婴童乐园、互动活动和育儿服务于一体的商业空间,服务好用户群体、经营好客户关系是孩子王的核心和目的。

除了普通商品供应外,孩子王还面向家长和儿童构建了育儿服务平台和成长服务平台。其中,育儿服务平台主要为孕妇及新生儿家庭提供月嫂、产康等服务,成长服务平台则聚焦儿童的才艺、运动、摄像等方面,从而提高客户单价,增加客户黏性和活跃度。

但理想是丰满的,现实是骨感的。运营数年之后,孩子王仍未成功将服务商品化,盈利依旧依赖“零售”单条腿走路。

2023年,孩子王母婴商品销售收入75.76亿元,营收占比86.56%;而对应着,母婴服务同期收入仅3.11亿元,占比只有区区3.55%。而母婴商品的销售收入中,又有一半以上是毛利率最低的奶粉。2023年,奶粉营收46.33亿元,营收占比达52.94%。毛利率同比下降0.40%至17.35%。

相比之下,母婴服务的毛利率水平要远高的多。据公司招股书披露,2018年~2020年,公司母婴服务毛利率分别为93.85%、94.32%和94.06%。虽然2021年上市后孩子王就没再披露母婴服务毛利率,但能否维持在90%左右未可知。

由于高毛利的母婴服务业务规模占比过低,导致2023年,孩子王净利率(净利润/营业收入)只有1.38%。今年一季度,净利率更是进一步降至0.75%。这意味着,公司盈利能力堪忧。

品质频出问题母婴安全不容忽视

母婴安全是母婴行业的底线,母婴产品的质量好坏直接关系到妈妈和宝宝们的生命健康。然而,作为母婴界巨头,孩子王产品品质却频出问题。

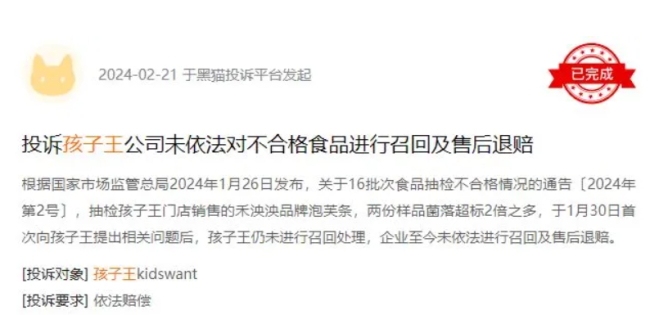

截至5月4日,在“黑猫投诉”网站上搜索“孩子王”关键词,显示有超过830条相关投诉内容。其中,今年2月21日一则黑猫投诉投诉引起胜马财经的注意。

▲来源:黑猫投诉

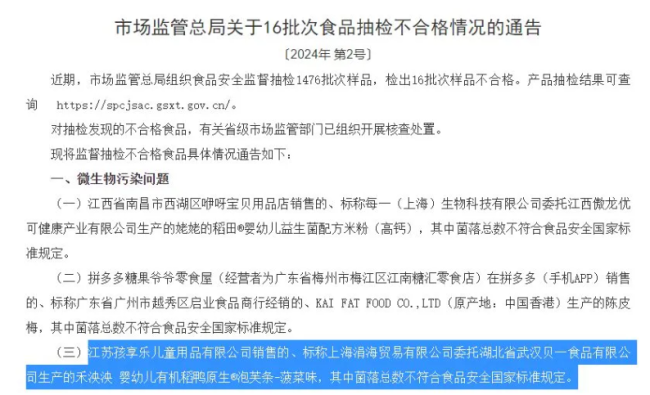

消费者投诉称,根据国家市监总局2024年1月26日发布,关于16批次食品抽检不合格情况的通告〔2024年第2号〕,抽检孩子王门店销售的禾泱泱品牌泡芙条,两份样品菌落超标2倍之多。

▲来源:黑猫投诉

胜马财经通过百度搜索,并未检索到今年孩子王有过受罚的新闻,于是在国家监督管理局尊龙凯时最新官网找寻了通告原文。然而,原通告中也未出现孩子王,所被通告的公司为江苏孩享乐儿童用品有限公司。

▲来源:国家监督管理局尊龙凯时最新官网

难道是消费者“冤枉”孩子王了吗?

其实不然。据天眼查数据显示,江苏孩享乐儿童用品有限公司由河南童联孩子王100%控股,而河南童联孩子王是孩子王100%控股的全资子公司。

这意味着,江苏孩享乐是孩子王的孙公司。而江苏孩享乐名称中没有包含“孩子王”三个字,使得孩子王所售的不合格食品躲过全网舆情。

实际上,这并非孩子王第一次“出事”,从往年的通告与处罚中可以看出来,公司似乎已成为因产品质量被“点名”的常客。

2022年5月,国家市监总局通报了2021年儿童学生用品产品质量国家监督抽查情况。其中,孩子王有6批次产品上榜,涉及婴童服装、幼儿拼图玩具、戏水玩具、套枪玩具等产品。

“公司已第一时间将相关商品下架并列入了黑名单。”事发后,孩子王官微回应表示,尽管本次市监总局通报的抽查情况主要针对的是生产型企业,但作为受检单位非本次事件主体,孩子王将尽全力保障消费者安全的购物环境。

然而道歉之后不久,2023年2月,国家市监总局公布关于15批次食品抽检不合格情况通告,孩子王全资子公司四川孩子王日月大道一段店销售的、标称上海方广食品委托扬州方广食品生产的有机原味营养面维生素a项目不合格。

孩子王也曾在招股书中自曝,在2018-2020年,孩子王及其分子公司受到罚款以上的行政处罚共50起,大多数处罚原因为销售不合格商品。

对此,业内专家表示,频繁被行政处罚恰恰暴露出孩子王品质管控缺位,长此以往不仅会凉了消费者的心,更会影响品牌形象。

重要股东轮番减持市值2年多严重缩水

业绩持续多年下滑,商品质量又频出问题,二级市场投资者自然选择“用脚投票”。

截至4月30日收盘,孩子王股价报收6.47元/股,总市值仅剩71.80亿元,接近历史最低值,今年以来跌幅达21.19%,远远跑输上证指数和行业指数。

如果拉长时间段来看,可谓惨不忍睹。2022年3月,孩子王巅峰之时,股价曾一度达到27.16元/股(前复权),总市值超过300亿元。近两年多,公司总市值累计缩水高达76.18%,股价如今连一个零头还不到。

▲自2021年10月上市以来,孩子王股价走势周k线全景图

为了拯救日益缩水的市值,公司正采取一系列护盘措施。2023年11月16日,孩子王官宣拟3000万元~5000万元回购,回购股份将用于员工持股或股权激励。截至今年3月31日,4个多月过去了,累计耗资1965万元回购约275万股。

然而,回购如“抽丝”,减持却如“山倒”,重要股东们似乎已经对孩子王失去耐心。

今年4月29日,据孩子王公告,持股5%以上股东 coral root约3.33亿元协议转让约5560.22万股完成过户,过户完成后,coral root持股占总股本比例由5.53%降为0.52%,几乎相当于变相清仓减持。

▲来源:孩子王持股5%以上股东协议转让股份完成过户公告

coral root来头可不小,为孩子王的关联法人。其是华平投资集团下设的投资主体,实控人为charles kaye。乐友国际大股东为乐友香港,穿透后实控人同为charles kaye。

2023年以来,孩子王持股5%以上的股东们减持动作不断。2023年6月6日~12月5日,孩子王股东高瓴投资旗下hcm减持2072.46万股,减持均价10.04元/股,累计套现超过2亿元。2023年6月7日,孩子王股东德广有限减持885.32万股,减持均价12.23元/股,累计套现超过1亿元。

孩子王未来发展前景若向好,股东们为何会纷纷选择集体减持呢?其背后原因值得深思!

推荐阅读

去年年末,乐百氏重启推出了旋风盖的绿瓶双歧因子ad钙奶、红瓶ad钙奶两款童年经典产品。

光伏行业巨头“抱团取暖”

继4月与协鑫科技签署42.5万吨采购合同后,5月10日,隆基绿能又与通威股份签署高纯晶硅产品销售合同,预计总金额约为391亿元。

学钢琴的孩子少了,雅马哈利润下滑

2023 财年(截至今年 3 月),全球最大的乐器制造商雅马哈净利润为 296 亿日元(约 13.7 亿元人民币),同比下滑 22%。

5块雪花酥681元,还拒绝退款?官方通报:罚10万!

未结账时,店员先切块再称重;结账时,不提前告知价值直接让顾客扫码;如有纠纷,则以“已经切好”为由拒不退款。

近日,武汉曾著名的打卡地汉口二厂的体验店闭店。