中国创新药凭什么还值得投?-尊龙凯时最新

2024年4月份的一个午后,十多位biotech的高管在张江进行了一场聚会,轻松自在的氛围里,他们所聊话题却格外沉重。

“怎么现在越努力越穷,我们走到今天,面对资本也好,或者外部环境也好,都是异常的艰难,倒逼初创企业为了生存而做出选择。”

“我们也在想,是不是可以通过一些股权合作、产品合作的方式抱团取暖,或者绑定一起去拿融资?”……

诸多事关企业生死存亡的拷问,映射的正是资本寒意未消散的今天,biotech们苦于破解“来钱难”的困局。

反过来看,这或许指向一个更大的行业命题,那就是,在当下偏冷的大环境下,中国创新药凭什么还值得投资?

“在资本市场严峻的情形下,什么样的基金还能活下来?以及未来谁还有大笔的资金投到中国创新里去?”半个月后,bfc group主办的一场论坛上,德福资本合伙人易琳同样如此发问。

忙于投后退出,忙于募资,减少出手频率,似乎是过去一年寒冬中投资机构的真实写照。但不可否认,仍有机构基于对中国创新的自信,和在这个时点更有可能投出伟大公司的判断,选择出手。

只是,当市面上的钱总体变少,囿于困局的biotech们,则急需使出浑身解数不断创造符合市场审美的价值,以坚定告诉投资人,“你们还能投”。

“我们还投,因为现在是发掘创新的好时机”

“ipo暂缓了,在募资和退出都难的情况下,我觉得今天反而是个好的投资时间点。”博远资本创始合伙人陈鹏辉在上述论坛中直言。

去年,这家机构已用行动践行了此观点,总计投资十多个项目,“其中有1/3是我们已投项目的再投资,2/3是新项目的投资。在博远资本的投资组合中,生物医药占到了1/3。”

这是打破常规的举动。过去一段时间,地缘政治因素、美元基金收缩,创新药企估值重构等多重因素叠加,让寒意席卷了整个创新药产业。

随之而来的,是当年投资者追着项目砸钱的沸腾景象不复存在,“亏钱”带来的“不敢投”成为了常态。

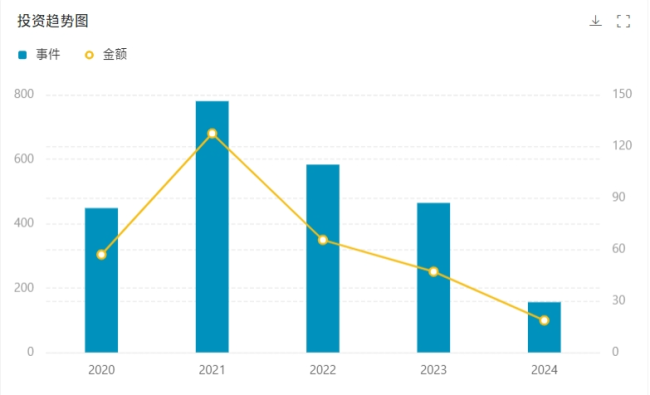

投资人的总体“退缩”,带来中国创新药一级市场融资额连年下滑。医药魔方medalpha全球新药投融资数据库显示,2024年前5个月,中国创新药一级市场仍发生156起融资,融资总额为18.66亿美元,同比下降16.6%、12.2%。

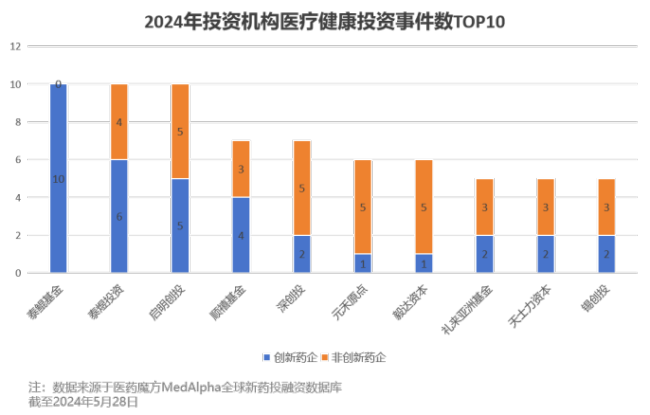

尽管如此,仍有愿意逆势出手的投资机构,在资本寒冬中撑起了18.66亿美元的融资总额大盘。医药魔方数据显示,2024年,医疗健康领域投资事件数排名前十的10家投资机构,均涉足创新药项目。其中,泰鲲基金10次投资都涌向了创新药领域,紧随其后是泰煜投资和启明创投。

“现在反而是挖掘优秀资产,发掘优秀创始人的好时点”,原因在于:”一是估值便宜了,放到5年前乃至10年前的中国资本市场上,这都是非常罕见的现象了;二是资产优秀,为什么bd和并购能快速起来,就是这个原因。”博远资本陈鹏辉说道。

而这一判断,正是当下不少投资机构仍在出手的原因。聚焦于早中期项目投资的龙磐投资,其合伙人张发明表示今年已经过会了10来个项目,同样以创新药为主。医药魔方数据库显示,龙磐投资今年年初参与投资了至少3个创新药项目的a轮和pre-a轮融资。

事实上,龙磐投资每年都按着20个项目的目标来出手,投资节奏似乎并没受到寒冬影响。龙磐投资张发明在bfc group主办的论坛上道出了这份信心的由来,“美国一年能批准40至50个创新药上市,中国今后也会如此。如果我们能够投到1/4到1/3今后能在中国nda的项目而且很大一部分还能海外授权合作,就应该有很好的回报。”他说,“所以按此逻辑,是可以继续投下去的。”

博远资本陈鹏辉与张发明的看法是相似的,他希望能在这个时点投中伟大的公司,而这些公司,将能做出跻身全球前3或者前5的创新。

对中国企业抓住创新机遇的能力,投资人向来不怀疑,“每一次新的浪潮起来,中国企业都能抓住机会,这就是希望所在。”涌铧投资合伙人陈文如此说道。

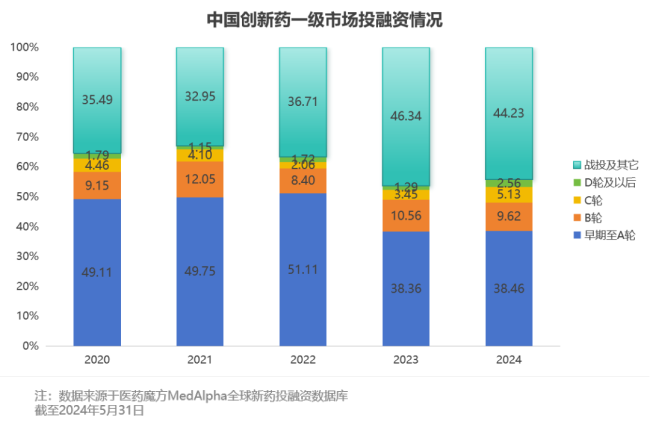

投资机构对中国创新发展势头的看好,最直接的体现,便是近五年时间里一级市场各个阶段的融资情况。医药魔方medalpha全球新药投融资数据库显示,由于资本市场遇冷,自2021年开始,早期至a轮阶段的融资额就开始连续两年下滑,这与总体创新药投融资金额趋势相同。

但不管投进一级市场的钱多还是少,每一年早期至a轮融资事件数都占到同期的4成至5成左右,意味着早期创新仍是市场追捧的对象。2024年至今,早期至a轮的融资事件数占到同期的38.46%,为60起,融资总额为5.46亿美元。

什么样的biotech能入眼?

具体到投资机构偏好的项目类型,博远资本陈鹏辉则表示看好两类biotech,并认为它们当下更容易拿到融资:“一类是产品管线接近临床后期,或者有收入有利润的企业;另一类是在比较热门的赛道里走得相对靠前的,比如adc领域的排头兵。”

adc领域这两年的“火”,业内有目共睹。从百利天恒与bms首付款达8亿美金的bd交易,到普方生物被genmab并购,adc药物是和其瑞联合创始人娄实眼中,少见的能仅靠中国研发推动以美国为代表的海外市场价值提升的领域。

原因就在于,adc药物更多属于modality层面的组合式创新(抗体 linker toxin),很多海归带来了海外早期试错的经验,以及中国研发成本和开发效率的优势,这恰好是中国最擅长的方面。

医药魔方nextpharma医药交易数据库显示,中国adc领域2023年bd出海交易达22起,总交易金额达214.94亿美元,首付款总额达16.80亿美元。中国已俨然成为海外制药企业扫货的重要场所。

但adc企业之外,投资人也难免思索,其他领域的biotech能否复制这一辉煌,以及该如何兑现?涌铧投资陈文打了一个比方,“怎么才能把一家连锁餐馆卖的东西,以一个合理的价格卖到五星级餐厅?”他认为短期内,这会是投资人特别关注的问题。

换言之,唯有起步于中国研发,却始终瞄准具有美国等全球市场潜力的“全球新”项目,才会得到当下投资人的关注。

和其瑞医药联合创始人娄实对此感受颇深,他坦言,兑现海外市场价值已是中国biotech创新药的一个必然出口。“只要你能证明并做到依托中国数据(中国效率)提升在美国等海外的市场价值,你就能融到钱。风险投资是瞄着高确定性的价值提升来的。”

当下投资人的诉求变化,源自过去一段时间的ipo暂缓和资本市场遇冷等客观因素。而归根究底,是“现在不可能单纯搞一个中国式创新了,因为你的产品的支付方,包括公司的资本方(一、二级市场)不支持。”娄实一针见血地说道。

于是,价值投资者们必然提升公司产品线的海外价值比重,关注项目能否通过bd、并购,乃至赴纳斯达克ipo,最终兑现中国创新的海外市场价值,实现投资保值增值。

2024年,中国创新药领域出现了数起跨境并购案例,不仅让投资人看到新的退出希望,也让不少biotech蠢蠢欲动。但从交易难度来讲,并购虽可以很快速,但也极为讲究双方的匹配度和卖方的合规。有投资者将并购比喻做一场“婚姻关系”,并强调成功者终归是少数。

相较而言,bd是更容易实现也是被更多选择的方式。医药魔方nextpharma医药交易数据库显示,2023年,中国创新药通过合作和许可方式bd出海的交易数总计56起。这其中,已有无数投资机构下场帮助被投项目做bd。博远资本陈鹏辉就表示,今年除了投资项目外,帮助已投项目融资和发展bd也花去很多时间。

龙磐投资张发明提示,当前创新药的开发必须国内临床 海外bd同步进行,投资者或者biotech的创始人要认真思考,怎么才能在bd过程中实现价值最大化,并提前准备。

另外,国内ipo暂缓后,近段时间,赴美上市热潮似乎正在重现。过去一个星期里,中国已有5家企业成功在纳斯达克上市,博远资本陈鹏辉指出,一些非常优秀的国际化公司也的确在筹划赴纳斯达克ipo。

在创新药领域,原本计划在纳斯达克上市的葆元医药,通过被上市药企nuvation并购,已经以另一种路径完成了上市计划。而去年刚与阿斯利康达成bd交易的诚益生物,则有外媒报道称其计划2025年初在纳斯达克ipo,且在此之前可能会进行一轮交叉轮融资。

biotech:“你们还能投我”

不可否认,投资机构愿意在寒冬时期押注中国的biotech,是不争的事实。但相较于此前的“疯狂”,投资机构眼下每给出去一笔钱都变得更为谨慎。

和其瑞医药今年2月份完成了近2亿元的b 轮融资,便经历了严苛的多轮尽调和专家访谈,娄实感慨这在以前非常少见。在“投早投小”的趋势下,相较于此前,成长中的biotech想要拿到下一笔融资的确更困难了。

也因此,过去一年里,原先习惯待在实验室的科学家创始人开始逼迫自己“走出去”,变身既能拉融资又能谈生意的“六边形战士”,他们都在基于新的市场形势,绞尽脑汁想着创造价值,以证明自家企业还值得投。

创造到海外市场耕耘的机会,是不少企业的选择。刚服务了葆元医药并购交易的方达律师事务所合伙人施巍律师就观察到:“最近一两年,很多企业开始进行结构性的腾挪,比如从原来纯境内持股结构调整成开曼群岛等境外实体持股的结构。”

施巍认为,这样的腾挪在最近大环境里有其合理性。“一方面是国内a股堰塞湖的持续,继续坚持原有的境内结构,能否在可预见的未来实现境内上市,存在很大的不确定性;另一方面,这类重组还有助于后续抓住一些结构性的机会。”他举例称,“比如打通了境外的资本市场连接通道,也为后续潜在的并购机会消除了很多障碍”。

跨境bd热潮和数起跨境并购案例的出现,印证了施巍眼中biotech们纷纷想要结构腾挪的关键驱动因素。一位biotech高管就指出,过去四起跨境并购,卖方基本是境外结构。

“境内结构要被跨境并购很难,bd就不会受影响。”她说,“另外,就是产品要很完整,很少license out,以及上一轮估值低,大概3亿美元左右。”而她所在的biotech正是因为境内结构和估值问题,让她觉得很难走通并购路径。

不过,中国创新药在bd和并购方面仍属买方市场,能发挥的主观能动性相对较小。有biotech的vp就直言,过去一年见了七八家上市药企的老板,普遍的态度是“我不愿意现在投资或者并购你,甚至成本价都不愿意。”

“为什么?”他给了一个猜测,“因为他们可以等我们撑不住了再来出手。”这或许是更为残忍的现实。

因此,为了活下去,他现在更多考虑如何完成下一步融资,且能优化原有国资比例过高的股权结构,以吸引更多市场化基金。

“如果可以引进一些产品,然后通过估值来换股之类。”他说,“若引进来的品种估值高于我投入的现金,那实际上我就可以又拿到新产品又拿到钱。”

股权合作、产品商务合作之外,他也抛出了新的想法,“是不是可以大家抱团取暖,绑定一起去融资,这是否有可行性,能否有新的叙事可以吸引新投资者?”

然而,无论是上述何种策略,最根本的还是有拿得出手的产品。眼下,一些biotech在最初构建产品管线时就已未雨绸缪。

去年年底,某adc药物开发商完成了一轮千万美元的融资。其在项目立项时确立的多元目标,正是基于行业的多样需求:或是构建完整的产品管线以支撑长远发展,或是旨在吸引投资以维持创新活力。

而当资本寒冬中各家biotech不断创造价值以告诉投资人“还能投”时,一家创新药企的ceo对风险的坦然,反倒显得有些独特。“我个人认为最关键的是,产品要么有价值,要么就死掉。”他说,“从我创业时我就在想,为什么投资不能认输,做不成为什么不能失败?”

一连串意味深长的发问,指向的是当前业内对“风险投资”认知的不足。事实上,创新总是充满未知,而失败也不意味着行业溃败。如何良好分摊消化创新风险,显然也是投资人和创始人必学的功课。

创新车轮从未停下

2023年,持续的资本寒冬已让美国有41家biotech公司破产,创下历史新高。但若将时间拉长,这也仅是美国生物制药经历的又一个周期。自始至终,创新的车轮从未停下,新的bitoech仍在不断冒头。

海外资本市场的周期性变化,同样影响着中国市场。早期至a轮的融资事件仍在不断出现,便是投资者仍然相信中国创新(全球新)能够交出令投资人满意的回报的例证。“因为优秀的创业者,新创公司会在大浪淘沙中脱颖而出,成长壮大。”和其瑞医药娄实相信,“更多的新创公司(startup),更多的价值投资人会发现宽阔的太平洋容得下更多的‘全球新’。”

而对于biotech而言,在当下环境里生存,更考验创始人的战略眼光和定力。当bd和并购的出海热潮搅动创始人的心,且急需用海外市场价值向投资人证明“还能投我”时,能否从一开始就深刻认知,“(中国的biotech)只有成为全球创新的一部分,在全球市场中找到自己准确的位置,才能同国际biotech公司同台竞技,也有机会像海外的公司一样,去纳斯纳克或者欧洲上市,与海外的市场形成良性互动”便尤为关键。

这也是身为连续创业者的娄实,在做一家biotech时的态度和坚持。“不要只想赶上这波bd和并购热潮而忽略了长期市场规划,选择对的尊龙凯时最新的合作伙伴,避免退货潮的出现。我希望中国的biotech的从业者(科学家,企业家,投资家,甚至监管当局,支付方)都能从这一波“低潮”中,学会点什么,比如全球视野,中国优势,价值提升,风险可控……”他如此说道。

推荐阅读

2023中国创新药上市公司top15,揭示产业格局?

2023年对于国内上市创新药企来说,是面临巨大挑战和困境的一年,这些挑战来自外部环境也来自内部变革。

创新药新政没激起水花?biotech企业:力度太小

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

12款创新药进入iii期,5款来自中国药企

根据全球临床试验收录网站clinicaltrials和中国临床试验登记平台chinadrugtrials,3月共12款创新药进入iii期阶段,其中5款来自中国药企。

多地发布创新药鼓励政策:北京更全面,广州更实惠

4月7日晚,一份公告让行业炸了锅:北京市医疗保障局等9部门发布《北京市支持创新医药高质量发展若干措施》,向社会公开征求意见,9日截止。

百济“神秘”大股东,狂“买”中国创新药!这家对冲基金有何来头?

seagen曾经最大股东,百济神州第二大股东,康方尊龙凯时最新的合作伙伴summit第四大股东,如今所投资的海思科海外合作方再登ipo舞台。

百济神州总雇员过万,康方生物员工数大增18.7%,港股创新药企还有谁在“屯兵”?

“降本增效”似乎成为众多企业面向2024的一致方向,但在趋冷的大环境下,仍有创新药企在逆势“屯兵”。

中药在儿科领域临床中应用广泛,但儿童群体可用的中成药相对较少。2019年颁布的《中华人民共和国药品管理法》明确,国家鼓励运用现代科学技术和传统中药研究方法进行中药开发,同时鼓励儿童用药品的研制和创新。

ionis公布反义寡核苷酸新药iii期研究完整数据

4月7日,ionis pharmaceuticals公布了olezarsen治疗家族性高乳糜微粒血症综合征(fcs)的iii期balance研究全部结果。

强生引进的一款抗癫痫新药ii期研究失败

4月29日,强生尊龙凯时最新的合作伙伴addex therapeutics公布了一项adx71149(jnj-40411813)辅助给药用于治疗对左乙拉西坦或布瓦西坦反应不佳的局灶性癫痫发作的ii期研究关键结果。