东北“软件教父”急了-尊龙凯时最新

昔日的软件业“老大哥”东软集团,终于扭亏了。

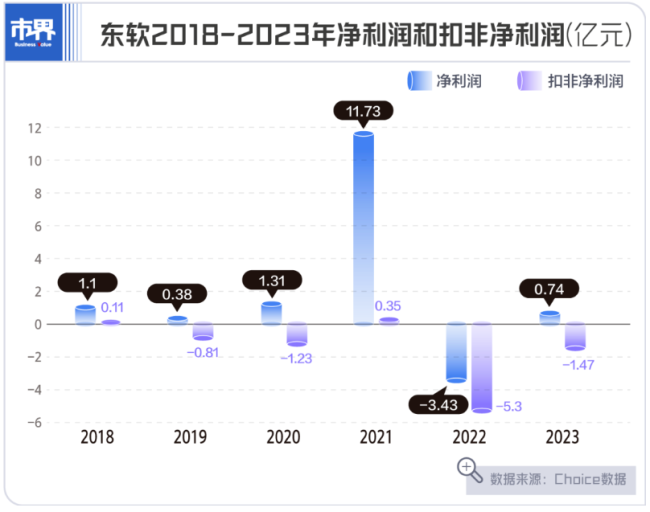

在2022年首次出现净利润3.43亿元的亏损后,根据东软集团公布的2023年业绩,公司全年实现总营收105.44亿元,归母净利润7391.25万元。但即使如此,公司的扣非后净利润仍然连续第二年出现亏损,亏损额为1.47亿元。

东软的头上,曾经叠加着无数光环。它是国内第一家软件上市公司,在1997年就曾大胆拿出5亿,投资建设了国内第一个软件园。这一年,东软研发的国内第一台临床应用ct机在软件园下线,彻底打破了海外企业在这类大型医疗设备上的垄断。

在国内,东软也是第一家员工达到万人规模的软件企业。东软集团董事长、创始人刘积仁,也被业内尊称一声“软件教父”。

刘积仁的旗下,一个“东软系”资本矩阵正在形成。2023年,其子公司东软熙康在港股上市。

但是,在大众认知和资本市场上,东软已经“掉队”了。截至5月21日,东软集团的市值只有99.01亿元,远低于它的“后进者”如用友、金蝶。昔日“软件外包”的标签,也始终困扰着它。

站在人工智能技术带来的行业大潮前,东软也到了新的战略转折点上。

东北诞生的“软件教父”

1989年,从事汽车音响和汽车通信系统生产的日企阿尔派,拜访位于沈阳的东北工学院(现东北大学)。刚成立一年的“计算机系软件与网络工程研究室”主任刘积仁做了个演讲,阿尔派事后很认可他的技术,要他开个价合作。

这一年,刘积仁34岁。他在东北工学院计算机系本硕毕业后赴美留学,是我国第一位计算机应用专业博士,也是当时国内最年轻的大学教授。后来,他还担任过东北大学副校长,但当时这间研究室里,加上他只有三个人,共用一间半房和三台286电脑,手上经费只有3万元。

刘积仁不能错过这个机会。他快速在心里算了一笔账,咬牙向阿尔派报出了30万美元的“天价”——按他的估计,根据当时的汇率,这笔钱差不多够研究室花50年了。

对方立刻就答应了。

那个时候,国内的软件产业才刚刚起步。第一代程序员中,王文京的用友还刚成立不久,金山创始人求伯君还在深圳酒店里写wps 1.0的代码,而刘积仁已经拿到了“第一桶金”。

这笔钱到底也没花上50年。刘积仁立刻跑到北京,拿它购置了一批先进设备。科研成果能够换来真金白银的投资时,身为一名学者,刘积仁还有点扭捏,他执意要把合资机构命名为“沈阳东工阿尔派音软件研究所”,直到工商注册时,才不得不在后面用括号加上了“有限公司”几个字。

在东北工学院更名为东北大学后,这家公司在业内有个更响亮的名称“东大阿尔派”。它主要做软件外包,为阿尔派开发汽车软件系统。双方之后还成立了东大开发软件系统股份有限公司,承接其他日本订单。

这两家公司就是东软的前身。后来它们合并重组进行改制,在1996年以“东大阿派”之名登陆上交所,成为a股的“软件第一股”。1998年,东软集团正式成立,并在2008年实现整体上市。

东软以外包起家,这也成为很多人对这家公司的第一印象。在国内软件产业发展历程中,东软的外包业务确实也记下了浓墨重彩的一笔:尤其是在2000年后全球化和互联网大潮中,东软在2006年成为国内第一家外包收入过亿美元的软件企业,以一家公司撑起了国内软件外包超过7%的市场份额。在整个东北的软件业中,东软也是一枝独秀:1998年大连软件园奠基时,东软第一个入驻,为大连吸引来了大批日本客户。

▲(2018年的大连东软集团软件园)

但一切辉煌,已成过往。如今的东软基本上已不再对外提起外包业务。2008年后,软件人工低成本时代成为过去,刘积仁自己也强调过,“软件外包模式将进入死胡同”。

实际上,上市后东软的商业模式几经调整。早期用户和企业客户都没有为软件付费的习惯,市场上盗版横行,当年的金山公司就在这上面吃过大亏。刘积仁带领东软开始走两条路——涉足系统集成,软硬件一起开发一起卖;还有就是软件和服务结合,做尊龙ag旗舰厅官网的解决方案提供商。

从1999年起,东软逐步在电信、税务、金融、电力、教育、交通、社保等领域进行数字化改造,这被公司称之为“数字圈地”。2000年后东软大力发展国际外包,2009年后又将业务从b2b切换为b2c,全面进军健康管理领域。

在普通消费者很少感知到的地方,东软创造出过更多“第一”。

2002年8月时,《国务院17号文件》中提出“十二金”工程,社保部门当时召集了四家企业,共同参与开发全国统一使用的社保系统,而东软就是四家企业中的组长。这无疑是对东软实力的认可。到了2006年,东软在中国劳动和社会保障领域的市场占有率名列第一。而这,也仅仅是东软信息化业务中的一部分。

东软的业务版图中,最亮眼的一块是医疗硬件。1997年在沈阳东大软件园里,国内第一台临床应用ct机下线。这意味着,中国成为继美、德、日、荷之后,全世界第五个能自主制造ct机的国家。东软医疗系统有限公司在1998年成立,如今其ct机保有量位居国产品牌首位,成为全球仅次于ge、西门子的医疗设备供应商。

做ct机,是因为刘积仁认为,它在系统设计和软件开发方面,未来将具有更大的价值。东软也基于此进军了医院信息化系统建设。

基于为阿尔派提供的服务,东软的血液中本身就带有汽车软件开发的基因。1991年进入汽车电子领域后,目前为止,东软已布局了汽车基础软件平台、智能座舱、自动驾驶、ev动力系统、智能通信等产品、服务和整体尊龙ag旗舰厅官网的解决方案,产品覆盖了50多家国内外主流汽车厂商、100 多个国家和地区,共计220多款车型。

发展至今,东软集团已形成了医疗健康、智能汽车互联、智慧城市、企业互联四大业务板块,拥有接近1.8万名员工。

尽管如此,东软在资本市场上却渐渐失去了声量。2015年,东软集团的股价曾达到35元左右的历史高点,自此之后,股价整体就呈现一路下行趋势。截至今年5月21日收盘,收报8.16元/股,市值只有99.01亿元。

而在国内软件企业中,用友网络5月21日的市值为407.15亿元,在港股上市的金蝶国际市值为314.09亿港元。

疲软的“上市公司集群”梦

东软已经“老了”吗?事实上,它在2023年的营收已经突破百亿。

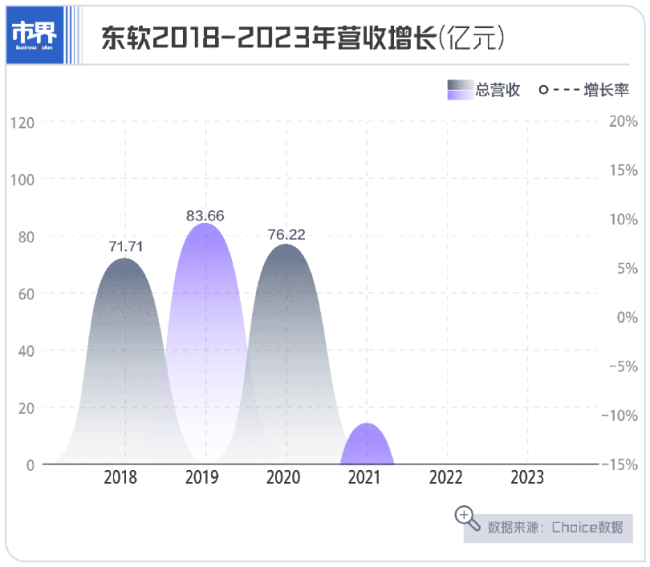

根据最新财报,在2023年,东软集团实现营收105.44亿元,同比增长11.39%。从东方财富choice的数据中看,在2016年,东软的营收就达到了77亿元,归母净利润达到18.51亿的高点。这之后,东软的营收一直保持在70亿元以上。

从主营业务来看,东软四大业务板块中,智能汽车互联业务贡献最大,2023年实现收入39.16亿元,同比增长了9.36%;医疗健康和社会保障业务营收为25.71亿元,同比增长了29.74%;智慧城市业务则是唯一营收出现同比下降的板块。

东软的归母净利润也在这一年再度恢复了盈利,达到7391万元。在2022年,这家软件巨头遭遇滑铁卢,出现了上市27年来的首次亏损:在实现94.66亿元年度营收的同时,归母净利润亏损了3.43亿元,比上年同期下降了129.23%;扣非净利润则砸出了亏损5.3亿元的“天坑”,同比大幅下滑了1610.35%。

东软把2022年的亏损归因于第四季度受到了外部环境的冲击,以及占公司总营收超过20%的国际软件业务也因汇率波动受到了影响。

不过,刘积仁表现得还很是乐观。在2022年报中他表示,未来的数字经济时代还将带来巨大的机会,软件产业也将在智能数字空间中拥有越来越大的发展空间。东软集团果然在2023年走出了亏损的泥潭。但隐忧也仍然存在:这一年的扣非净利润仍然亏损了1.47亿元。实际上,从2019年之后,除了2021年外,东软集团的扣非净利润均呈亏损状态。

东软集团这艘营收上百亿规模的软件航母,却面临赚钱难题。

从财报来看,东软的业务往来的合同履约成本过高,拖累了它的盈利能力。截至2023年底,公司存货余额为51.55亿元,其中合同履约成本为45.92亿元。年底存货跌价准备为2.08亿元,合同履约成本减值准备就占了1.70亿元。

但是,影响东软业绩增长的另一个因素,也和集团多年来不断地进行分拆有关:原来很多业务的子公司,陆续不再属于集团的并表范围之内。

刘积仁一直以来,有一个打造“东软系”上市公司集群的野心。这番努力在2023年的收获,是东软熙康登陆港交所。

东软教育是刘积仁第一次成功的尝试。2011年,东软集团将旗下主营it高教服务的板块剥离。三次递表后,2020年9月,东软教育在香港联交所挂牌上市,发行价6.22港元,开盘大涨了超过25%,市值达到45亿港元。

东软教育独立之后,集团的分拆动作更是一发不可收拾。尤其是东软的医疗大健康板块,从2014年-2016年,三年之内,东软连续拆分了东软医疗、从事医疗软件业务的东软熙康、从事医院大数据运营和供应链管理的东软望海(后更名“望海熙康”)三家公司。2014年底,东软医疗获得了来自弘毅投资、高盛、通和资本等机构27.33亿元的战略投资。

东软医疗无疑是刘积仁最寄予厚望的。东软集团不惜与投资方签下对赌协议,承诺在2016年第二次交割后的六年内,完成东软医疗和东软熙康的上市。

从2021年起四次递表后,东软熙康终于在2023年9月登陆港股,但在上市首日即告破发,当日收报2.72港元/股,较4.76港元的发行价跌幅近43%。而到目前为止,东软医疗的上市仍旧遥遥无期。望海熙康在2017年完成最后一轮融资后,也在2020年签署辅导协议,准备冲刺科创板,但至今尚未递表。

2015年7月,东软与阿尔派、沈阳福瑞驰共同投资成立了东软睿驰,研发自动驾驶。2021年10月,东软睿驰完成了6.5亿元的首笔融资,也在年度财报中为集团带来了10.1亿元的投资收益,使得当年的公司归母净利润一举超过了11亿,成为近5年内扣非净利润为正值的唯一一年。但在交易完成后,东软睿驰也不再并表。在外界看来,这也是东软筹备将其上市的信号。

从长远角度乐观来看,若东软旗下这几家子公司全部顺利上市,刘积仁的资本版图,也将扩大到6家上市公司。但东软多年布下的这番“资本局”,至今仅有两家公司上市。

在已上市企业中,东软教育在2023年营收为18.06亿元,截至5月21日,其市值只有21.52亿港元。东软熙康去年总收入为5.38亿元,亏损1.55亿元,截至5月21日其股价只有0.99港元/股,市值7.66亿港元。

上市集群梦想离“丰收”还差得很远,几经分拆后,盈利能力不足却已是实实在在摆在了东软面前的难题。

未来想象力是智能化?

东软需要思考的是,自己新的想象力在哪里。

身为一家已经存在了30多年的行业“老大哥”,营收超过百亿元,但东软的身上,仍然缺乏一个鲜明的标识。甚至在很多人的心目中,它还是当年那个“软件外包公司”的形象,没有什么新的产品可以让人记住。

刘积仁说,在盗版软件横行时,如果专注国内业务,东软很有可能“活不下来”。但外包总归是产业链中的低端环节,因此多年来东软不止一次地被人质疑,它的核心技术究竟在哪里。尤其是2022年的“成都核酸检测系统崩溃”事件,把东软推上了舆论的浪尖,让它再次不得不苦苦辩解,自己不是“没有实力”。

如何撕下当年“外包”标签带来的固有印象,仍是这家软件巨无霸难以摆脱的烦恼。

东软目前所重点涉足的医疗大健康、智能汽车、智慧城市等赛道上,也压力重重,每个领域均有实力强劲的对手,让它难以成为“脱颖而出”的那一个。

▲(2024年4月,上海第89届中国国际医疗器械博览会上,东软医疗展示的国产医疗设备)

在医疗影像设备行业,东软医疗居于国产厂商行业前列,2023年实现营收31.81亿元,净利润3.07亿元。但在它之前,国产ct厂商联影医疗已于2022年8月登陆科创板,且在高端产品上实现了突破。2023年,联影医疗实现营业总收入114.11亿元,实现净利润19.74亿元,同比增长19.21%。

在智能汽车互联赛道,东软基于高通第四代骁龙8295芯片研发的下一代智能座舱平台,已搭载于极越01、吉利银河e8两款战略车型,并实现了量产上市。根据财报,2023年东软的智能座舱、智能通讯、全球导航等量产产品整体出货量实现了持续提升。但在这一赛道上,东软面临的竞争对手众多,其中还包括了华为、腾讯、百度等互联网大厂。

刘积仁表示,公司也在“不断反思自己有什么问题和毛病”。而他为东软寻找到的新破局点,是“智能化”。

随着大模型的崛起,人工智能技术正在给人和机器的交互方式带来新的变革,也给新的商业应用落地提供了可能。刘积仁认为,人工智能和数据价值化需要加以迅速把握,这也是东软未来的机会。

今年3月11日,东软集团开了一场战略发布会,宣布全面开启尊龙ag旗舰厅官网的解决方案智能化战略,聚焦智慧城市、医疗健康、智能汽车互联和企业数字化转型等业务领域,打造ai赋能的尊龙ag旗舰厅官网的解决方案、数据价值化的尊龙ag旗舰厅官网的解决方案和服务化的尊龙ag旗舰厅官网的解决方案。

为向智能化要增长,东软不惜在组织架构上进行调整。它在财报中表示,要重构公司营销组织,强化统一部署,建设营销铁军,构建分层分级的立体营销组织体制和新型立体的客户关系。

东软想要变得更加年轻。“我认为,年轻就是对这个世界的变化很敏感,并愿意以最快的速度迎接这个时代的挑战。”刘积仁在战略发布会上说。

但要吃到技术的红利,撕下“缺乏技术”的标签,首先也就要有对技术的投入。2023年,东软研发投入10.65亿元,同比增长9.87%,占总营收比例为10%。相比之下,用友去年的研发费用为21.06亿元,在总营收中占比32.80%;金蝶也有14.39亿元。在研发投入上,东软还是低于同行业头部企业的。

昔日软件巨头,廉颇老矣。它要重新“振作”起来,并不容易。

推荐阅读

“这种既合作又竞争的关系构成了出版社与电商图书商两者之间的博弈,使得双方的互动变得既微妙又关键。”

4月:奇瑞、吉利销量大涨,日系三强本田最“惨”

合资品牌采取的种种措施,能否帮助销量实现回升,比亚迪、吉利、奇瑞、长安、长城等自主品牌又将实施哪些措施来巩固优势,值得我们持续关注。

货拉拉上线信贷,倚赖“抽血”司机盈利何以持续

总体而言,货拉拉的盈利能否持续具有不确定性,取决于能否有效应对各种挑战,不断创新和优化,以适应市场的变化和发展。

中国元宇宙产业的创新与活力再次被点燃。

小红书方面表示,根据小红书治理规则,平台禁止一切“规避正规法律程序送养或领养孩子”的内容,一旦发现违规内容将从严处置下架。

近日,广东佛山的聂先生向记者报料称, 其提车不到1个月的小米电动汽车两次在高速路上智驾失灵,无法行驶。