分化加剧!三星涨,药明跌,龙沙“玩”反转,2024h1全球十大cxo业绩盘点-尊龙凯时最新

割裂,是2024上半年全球cxo巨头们留下的关键词。

冰的一面是,“卖身、关厂”消息频出。今年1月,龙沙(lonza)官宣了广州工厂关闭一事,这家正式运营还不到3年时间的工厂最终被裁撤的命运令人唏嘘;仅一个月后,康泰伦特(catalent)也以被收购的命运告终。

与此同时,业绩欠佳者近半。赛默飞、查士利华等头部cxo身陷业绩增长乏力困境。药明康德大半年来深陷“生物安全法案”风波,整体业绩表现同样失色不少。

火的一面是,三星生物、medpace等新晋者猛烈势头仍然不减,在全球大肆抢单,获得令人惊羡的盈利能力。鲜明对比背后,不仅彰显了行业内部的激烈竞争,伴随而来的是,地缘政治塑造下的新一轮行业变革也正在进行。

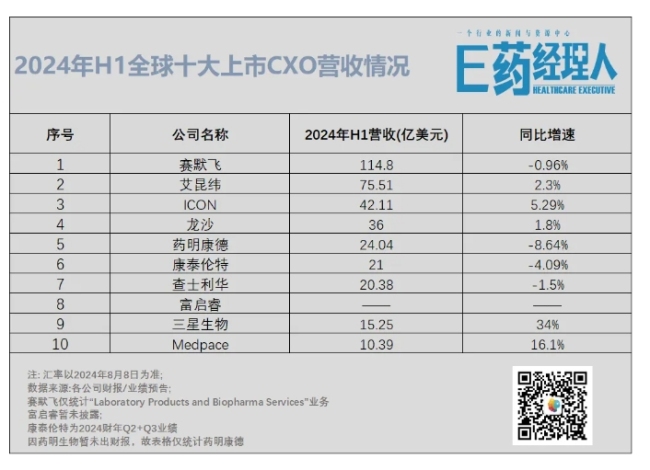

e药经理人统计了2024年上半年全球top10cxo公司数据,通过分析他们的业绩以及扩张动向,来反映生物制药行业的变化。整体来看,相较上一年,尽管整体排名相对稳定,但背后暗流涌动,有些在泥潭苦苦挣扎,有些开始磨刀霍霍。

值得注意的是,富启睿(fortrea)自去年从长期占据前三甲的徕博科分拆后,其最新业绩尚未揭晓,暂未纳入此次分析之中。

失速的增长背后:近一半业绩下滑

纵观全球前十上市cxo业绩表现,近一半失色。

纵使常年稳居榜首,赛默飞业绩承压仍然有迹可循。相比去年同期,今年上半年仍然有微弱下跌,营收同比下降2.39%,达208.86亿美元;不过累计净利润达到了28.85亿美元,相比去年同期增长了8.70%。

造成业绩下滑,可从各大细分业务板块窥见一斑。从财报来看,实验室产品和生物制药服务、生命科学尊龙ag旗舰厅官网的解决方案、分析仪器业务均出现了下滑。其中,实验室产品和生物制药服务营收114.8亿美元,占比超一半,相较去年些微下滑。另就在今年,赛默飞还完成了对olink的收购,这是一家提供差异化下一代蛋白质组学尊龙ag旗舰厅官网的解决方案的供应商。在如今在cxo行业普遍承压的基础上,赛默飞一面要“消化”并购,另一面要在高压下实现增长,难度不言而喻。

不过,赛默飞上调了2024年全年业绩指引,全年每股收益预期至21.29-22.07美元,此前预期为21.14-22.02美元;另将全年收入指引区间的下限从423亿略微上调至424亿美元,将上限维持在433亿美元。

在一众选手中,康泰伦特因在今年年初“卖身”诺和控股颇受关注。从一家风光的cdmo巨头,到历经潦倒后“卖身”,康泰伦特仅仅只用了几年。

回想2019年到2021年财年,康泰伦特年复合增长率为26%,发展态势良好,但转折始于2022年,疫情形势的快速改变让康泰伦特措手不及,为了组织规模和结构与自身需求重新相匹配,提高效率和成本效益,康泰伦特开始缩减部分扩张的“规模”,裁撤数百个岗位,暂停某些工厂的建设。

但消化和重新适应的过程艰难,除外部环境动荡、客户情况难料,康泰伦特内部管理实则积弊良久。直到2023年,康泰伦特问题集中爆发,先是三个主要制造工厂出现生产力问题,首席财务官兼高级副总裁提出离职,再是再生元阿柏西普(8mg)被fda拒批上市,原因是“第三方灌装商的合规性问题”,背后主因是康泰伦特印第安纳工厂收到了fda签发的483表格,且此类问题康泰伦特曾多次发生。

所有的问题,最终都直观回到了业绩表现上。自2023年q1以来,康泰伦特营收几乎在每个统计季度都处于下滑状态。不过,这一迹象直至最新一个季度终于有所改变,净营收为10.7亿美元,以4%的增速恢复了增长。期间,背后原因主要赢得了更多非新冠客户。

查士利华(charles river)业绩则连续两个季度都出现了下滑。继2024年一季度后,二季度业绩未曾好转,收入10.26亿美元,同比减少3.2%。按部门划分,制造尊龙ag旗舰厅官网的解决方案(制造)部门的有机收入增长,被发现和安全评估(dsa)以及研究模型和服务(rms)部门的收入下降所抵消。

另查士利华的财报中还专门提及了中国。其研究模型和服务(rms)部门2024年第二季度收入下降1.7%,主要原因是中国非人灵长类动物(nhps)的收入下降。

由此,对于下半年增长前景,包括查士利华管理层在内都持有了更加负面的看法。格外刺眼的是,查士利华全年收入预期由正转负,2024年全年营收增速预期从增长1-4%,下调至负增长4.5–2.5%。所给理由为,下半年中小型生物技术公司的需求复苏不足,以及全球生物制药客户的需求趋势疲软,这些客户的恶化在过去几个月变得越来越明显。这同样是大多cxo企业面临的共性原因。

“我们的客户目前更专注于重新评估他们的预算、重新确定管线优先级。”查士利华董事长、总裁兼首席执行官james c. foster直言,因此必须通过积极管理成本结构,采取新的和创新的方式来改变业务,严格管理投资,并加强商业努力以赢得新业务,从而度过这一需求疲软时期。

药明康德则不用多说。随着资本寒冬的出现,国际大环境变得愈加纷繁复杂,cxo赛道也开始逐渐进入下行周期,尤其是国内cxo行业,在波折的国际关系中艰难求生,药明康德业绩已经不可避免下滑,2024年上半年营收172.4亿元,同比下降8.64%,净利更是下滑超20%。

业绩高增长者,背后隐忧渐现

在一片业绩萎靡之中,三星生物和medpace成为明显的“例外”,仍然维持着高增长。

三星生物的接单能力,向来让人嫉羡。“疯狂接单”“接单接到手软”成为外界对三星生物的评价标签之一,并常将其与与国内cxo药明康德做比,海外签单势头猛过药明”言论一度甚嚣尘上。

今年,三星生物更是一举拿下多笔海外签单。据不完全统计,今年上半年三星生物披露的新增订单金额已经累计近20亿美元,包括礼来、默沙东、ucb等客户;并获得了迄今为止最大一笔订单,与一家美国制药公司签署了价值10.6亿美元的合同定制生产 (cmo) 协议。另报告期内,三星生物2024年累计合同量超过131.5亿元(2.5 万亿韩元),约占去年订单总值194.62亿元(3.7万亿韩元)的70%。

这也直观体现在了业绩表现上,三星生物2024年上半年合并收入为2.1万亿韩元,营业利润为6558亿韩元。其在第二季度合并收入达到1.16万亿韩元,年同比增长33.6%;营业利润为4,345亿韩元,年同比增长达到了惊人的71.4%。

目前,三星生物着重在半年报提及,将持续推行多维度增长战略,按计划将在今年内完成其独立的adc设施的建设,预计于本年度投产。此外,第五工厂预计将在2025年4月按计划投产,从而使公司能够为客户提供更多的产能,及时提供服务。

破预期的不仅三星生物,有着“黑马”之称的medpace同样在列,它一度是不少投资者眼中的“别拔掉鲜花浇灌杂草中的鲜花”。

medpace的发展主要离不开其专注的客户群体——中小型生物技术公司(收入占比常年超80%)。聚焦于这一群体的优势在于,在生物技术发展的繁荣期,当数家biotech较轻易斩获高融资,间接使medpace快速成长了起来。

不过,高增长下的隐忧已然开始浮现。虽然业绩表现持续向好,medpace 2024 h1总营收10.39亿美元,同比增长16.1%;但新签订单已然明显有所“承压”。今年二季度,medpace订单出货比创下近六年以来新低水平,第二季度新签订单为5.51亿美元,较去年同期5.75亿美元下降4.1%。

在不及预期的业绩表现下,medpace公布财报当日股价跳空低开,单日暴跌18%,创下近年来最大单日跌幅。

更需要注意的是,medpace还下调了2024年业绩指引,这是2021年以来首次下调业绩指引:展望2024年全年,medpace预计全年营业收入介于21.3亿美元和21.8亿美元之间,而之前的预测为21.5亿美元至22亿美元。全年业绩指引的下调意味着medpace对公司未来增长轨迹更为谨慎。在这样的背景下,medpace还遭到多位分析师下调目标价。

相比三星生物、medpace上半年的高增长,艾昆纬、icon、龙沙则仅实现小幅上涨。

icon似乎正在度过增长乏力难题。2024上半年营收42.11亿美元,同比增长5.29%。净利润3.34亿美元,同比增长高达43.96%。对此,该公司解释,收入增长是由于其市场的持续有机增长。可以看到,分别在美国、欧洲及世界其他地区获得约38.0%、50.6%及11.4%的收入。

常年霸榜前三的艾昆纬同样实现了微弱增长。上半年营收75.51亿美元,同比增长2.32%;净利润6.51亿美元,同比增长11.09%。另据该公司预计,在未来12个月内,这些积压订单中约有78亿美元将转化为收入。

在一系列调整下,龙沙的业绩表现基本符合预期。卖掉广州基地后,大手笔买下罗氏美国工厂,从单抗向基因和细胞疗法迈进,启动了全球的裁员和关厂计划……今年上半年龙沙销售额31亿瑞士法郎,销售额增长1.8%。尽管生物科学和胶囊业务面临市场阻力,但主要增长驱动主要来自生物制药和小分子这两大块高毛利率的业务。

推荐阅读

披露数据的上市企业数量稳步增加,是中国营养健康产业走向成熟的硬标志。

维生素价格周内飙涨超200%,700亿新和成享“泼天富贵”?

维生素市场该市场掀起了一股涨价潮,国内维生素“一哥”新和成也搭上顺风车股价创下新高。

“newco模式”火了!嘉和、康诺亚、恒瑞之后,资本攒局创新药出海前景几何?

通过与海外资本合作成立新公司的“newco模式”出海,正成为本土创新药企实现国际化战略的一种新趋势。

河北省医用药品器械集中采购中心发布了一则《不符合挂网条件中成药和生物制剂的通知》,有超600款中成药和生物制剂将被取消挂网。

老牌药企,正在悄悄收集car-t

华东医药发布公告称,其全资子公司华东医药(杭州)与艺妙神州签订商业化合作协议,获得艺妙神州cd19的自体car-t候选产品im19的中国独家商业化权益。

177家美股药企员工薪酬公布!辉瑞下跌,礼来发力,百济、再鼎跻身排行榜!

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

口服司美格鲁肽25mg减重iii期研究成功

诺和诺德在公布2024年h1业绩时透露,口服司美格鲁肽rybelsus(25mg)的减重iii期oasis 4研究已成功完成。

九价hpv疫苗“二剂次”冲击波

一则沃森生物二价hpv疫苗采购价降至27.5元/支的消息震惊行业,从最初的300元降价至几十元,有媒体称其降到了一杯奶茶钱。

“创新第一股”,业绩终于稳住了

8月5日晚间,贝达药业披露半年报显示,公司上半年实现的营业收入约为15.01亿元,同比增长14.22%;净利润约为2.24亿元,同比增长51%。