药明生物会死吗?-尊龙凯时最新

兔死狐悲。

药明生物迄今承受的苦难,已不再只是一家cxo的事情,而是标志着生物科技全面脱钩的铁幕降落。在国内支付环境、投融资(未盈利企业上市是一种原罪)受限的背景下,中国创新药正常发展的结果,本来是把美国作为最大市场。

如今绝无这种可能。

药明生物本来即将成为中国首批跨国药企,现在市值却仅剩500 亿人民币,正奔着清算价值而去。

药明生物人均费用显著低于lonza

等待药明生物的将是何种结局?

1、当前市场正探寻其最坏情况下的估值。

2、全面脱钩不等于彻底脱钩,预计实际落地情况将有所好转。

终止bio会员资格的是药明康德,崩溃的却是药明生物。

药明康德主要以a股为锚,并且业绩预期一向稳定。而药明生物仅在港股上市,港股在对负面因素入价上堪称全球最积极。药明生物自行打乱业绩预期,并且2023年盈利可能受公允价值变动损失所拖累。据华兴证券,截至2023年6月底,药明生物拥有的以公允价值变动的资产达到26.46亿元(2023h1公允价值收益达到归母净利润5%):其中上市股权证券(3.36亿元),主要为在香港联交所或者美股纳斯达克上市的生物医药公司;非上市股权投资(7.24亿元),包括准备在a/h或者美国等地上市的生物医药公司;联营公司投资15.86亿元。

药明生物2024年规划产能43万升,北美收入占比约46%(2023h1)。假如药明生物北美业务归零,这部分产能刚好可以由三星生物顶上。三星生物第五家工厂产能为18万升,将于2025年4月完工后开始运营。

所以,脆弱的药明生物,在巨大的地缘风险重压下,收入占比约75%的海外业务面临瓦解,直接按最坏情况进行估值。

市场对生物安全法案没有纠结于字面意义,而是正视从供应链、技术到市场的全面脱钩趋势。但全面脱钩只代表着一种广度,无法做到完全切割。

中国cxo兼具技术、成本优势,具有最佳可靠性,这是生存韧性所在。药明生物拥有领先的技术平台、行业最佳的项目交付时间,在2018年就推出双抗开发平台,早于lonza 3-5年,adc平台可提高dar4 adc含量至85%,堪比定点偶联,细胞株构建平台对cho-k1 细胞系进一步修饰,可以在9-10周的时间实现100%成功率的稳定生产。药明生物人均费用仅为lonza的50%左右(注:人均费用=人事费用/员工数。人事费用包括工资薪金、社会保障、退休金、分红费用及其他与人员有关的福利待遇)。

中国cxo只是省钱高效的代工机构,不涉及意识形态、国家安全。药明康德、药明生物澄清,公司尊龙ag旗舰厅官网的业务范围不包括人类基因组学,从未在各类业务中收集人类基因组数据,且公司运营并未对美国或其他国家的国家安全构成风险。生物安全法案以及后续潜在升级措施,其实存在一个bug,无法找到合法化理由对中国cxo业务进行归零,基因组学或国家安全覆盖范围较窄,在实施层面也只有限制接受联邦资金项目外包更为可行。

总有人疑惑,药明系是美国企业还是中国企业?这恰好说明全球医药产业链的深度融合和相互依存,无法进行简单切割。

2022年,8家跨国药企(阿斯利康、默沙东、拜耳、赛诺菲、罗氏、诺华、诺和诺德、礼来)制药业务中国市场合计收入约289亿美元。中国是阿斯利康第二大市场,2023年中国区营收58.76亿美元,同比增长7%,占全球业绩13%。中国是默沙东第三大市场,2023年中国区收入67.1亿美元,同比增长32%,占全球制药份额12.5%。中国是赛诺菲第二大市场,2023年中国市场收入29.12亿欧元。诺华、武田制药均把中国纳入第二大目标市场。

药明生物预计于2026年产能较2023年末翻倍,达到58万升,新增产能几乎全部落地于海外,爱尔兰、新加坡、德国、美国,分别对应5.4/12/2.4/4.2万升产能,接受当地监管,平衡地缘政治影响。

那么,生物安全法案的真实目的是什么?国家安全不过是欲加之罪,何患无辞。美国议员可能认为,美国药企过度依赖中国供应链是威胁,中国生物科技快速追赶美国也是威胁。

中国生物科技产业崛起,正面临打压风险,可能会受到海外全面、严重的限制,但彻底脱钩是不可能的,欧美业务不会归零。

事到如今,药明生物带给投资者的最大潜在风险,仍然是道德风险。鉴于其以往辉煌的资本运作史,在脱钩风险压力下是否会金蝉脱壳,低价私有化退市?需要公司适时释放稳定的预期。

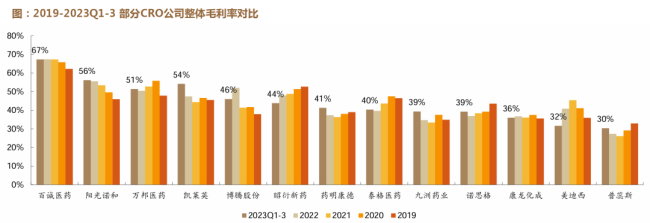

毛利率角度来看,仿制药cxo公司行业领先 资料来源:wind,各公司公告,德邦研究所

不仅是cxo危机,中国生物科技产业正面临一个危急关头。

告诉你一个冷笑话,发展创新药,一片火热的却是仿制药cxo,因为不受投融资、海外脱钩影响,反而受益于集采和地方联采政策所推动的加速进口替代、原研替代的进程。2023年仿制药研发热情高涨,3 4类仿制药受理数量达3825个,较2022年提升66%,一致性评价申报数量达992个,同比提升19%。仿制药cxo行业预计2023-2027将保持20%以上复合增长。随着专利衔接制度的完善,首仿企业还获得一定的保护期,如近期获批的正大天晴依维莫司片拥有12个月保护期。仿制药还包括吸入制剂、经皮制剂、缓控释制剂等复杂制剂形式,研发具有一定壁垒。

仿制药cro维持高景气度,2023q1-3百诚医药收入增长69.7%,阳光诺和增长39.7%,万邦医药增长33.4%。百诚医药2023h1新增订单同比增长56.3%,阳光诺和订单同样保持较快增长。

医药创新正在走曲折山路。

全链条支持创新药,让未盈利企业ipo看到光芒,两天后,ipo又几乎对亏损企业关门。未盈利企业要如何才能充分论证持续经营能力、披露预计实现盈利情况?

中国创新药的崛起进程不能中断,要避免混合双打。

推荐阅读

联拓生物或将被收购

近日,tang capital partners 旗下的concentra biosciences提出了生物技术收购要约,提议以每股4.30美元的现金交易收购联拓生物。

在任远明看来,当前,遵义白酒和赤水河产区正经历“新周期”的高质量发展阶段。

由浙江复聚投资管理有限公司(简称“复聚投资”)与湖州协兴投资发展有限公司合作基金参与投资。

由达晨财智领投,道远资本、热景生物、以及公司管理团队跟投。

本轮融资由乾道基金领投,博润资本跟投。

不同渠道奥司他韦价格不同,该药品仅有东阳光药生产。

云舟生物ipo:玩“1元购”上瘾,需警惕风险

云舟生物2020年12月斥“1美元巨资”,从实际控制人手中收购的海外营销公司,整个收购过程的合规性充满悬疑。

本轮融资由晨兴创投领投,三正健康投资、奥博资本、涌铧投资、君联资本、元禾原点、骊宸投资联合跟投。

2023年,放射性药物领域融资合作不断,赛道焕发勃勃生机。

三元生物、金禾实业、保龄宝前三季度业绩大幅下滑

文|李振兴10月30日,金禾实业发布的第三季度报告显示,前三季度收入40.93亿元,同比下滑25.96%,归属于上市公司股东的净利润为5.64亿元,同比下降了57.71%。