西藏旅游7年前募资项目仍在延期,王玉锁9.4亿资本腾挪尚无进展-尊龙凯时最新

近日,西藏旅游发布2024年半年报显示,公司上半年实现营业收入9171.04万元,同比增长1.15%;净利润亏损257.72万元,较上年同期盈利297.40万元由盈转亏。

王玉锁两次“左右倒右手”,试图将旗下新绎游船注入西藏旅游。最近的一次是西藏旅游拟收购新绎游船60%股权,作价9.41亿元,但这笔交易尚无实质进展。

不仅如此,2017年,西藏旅游定增募资5.81亿元,多数用于旅游项目建设。

但7年时间过去了,募资项目几经调整后,除了2.69亿元用于补充流动资金需求外,其他4大项目无一建成。

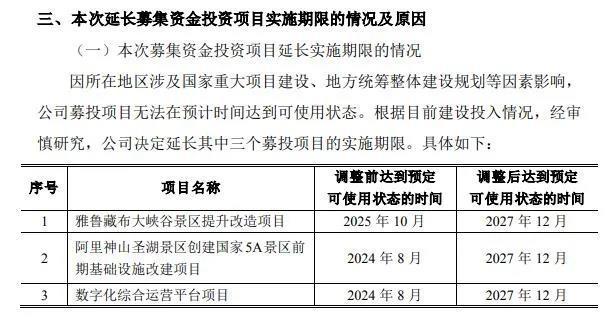

近日,西藏旅游公告显示,本该近两年能建成的项目,要延期到2027年12月。理由是,“因所在地区涉及国家重大项目建设、地方统筹整体建设规划等因素影响,公司募投项目无法在预计时间达到可使用状态。”

西藏旅游的理由似乎有些苍白,这个因素早在规划时就应考虑进去,而募资项目何时能真正完成,是否能够完成,恐怕还是未知数。

第一次收购新绎游船告吹

西藏旅游核心业务为旅游景区、旅游服务及旅游商业,公司核心景区主要分布于西藏林芝和阿里地区,林芝地区主要为雅鲁藏布大峡谷、苯日、巴松措景区等,阿里地区主要为冈仁波齐、玛旁雍错景区。

2018年7月,新奥控股与国风集团有限公司、西藏考拉科技发展有限公司签订股权转让协议,受让其分别持有的西藏国风文化发展有限公司与西藏纳铭网络技术有限公司100%的股权。

股权转让完成后,新奥控股彼时成为“披星戴帽”的西藏旅游的控股股东,王玉锁成为公司实际控制人。

截至目前,除了西藏旅游外,王玉锁旗下已有新奥股份(600803.sh)、新奥能源(02688.hk)、新智认知(603869.sh)等共计4家上市公司。

2024年3月,胡润研究院发布《2024胡润全球富豪榜》,王玉锁、赵宝菊家族以560亿人民币财富,位列榜单342位。

入主西藏旅游不到两年,王玉锁便开启了资产腾挪。

2020年12月,王玉锁旗下新智认知通过全资子公司西藏博康智能,将其所持新绎游船100%股权,以13.7亿元的价格转让给新奥控股。

这笔交易中,新智认知当期获得了13.7亿元的资金净流入,以及约3.11亿元的投资收益。

3个月后,2021年3月,西藏旅游披露重组预案,公司拟以发行股份及支付现金的方式作价13.7亿元,收购新绎游船100%股权并募集配套资金。

然而,这场“左手倒右手”的操作引起了监管部门的注意,上交所向西藏旅游下发问询函。

2021年12月底,西藏旅游发布关于终止重大资产重组事项的公告显示,公司向中国证券监督管理委员会申请撤回上述交易的相关文件。

西藏旅游还表示,综合考虑资本市场环境以及上市公司实际情况等因素,经交易双方审慎研究和友好协商,一致决定终止本次交易。

扣非净利三年累亏7842.1万

然而,王玉锁并未放弃将新绎游船注入西藏旅游,两年半后又卷土重来。

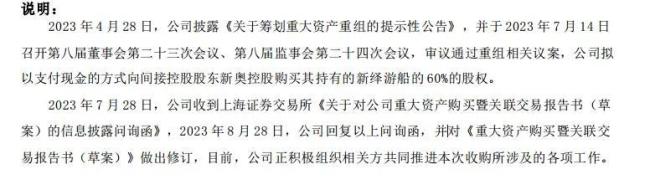

2023年7月,西藏旅游发布重大资产购买暨关联交易报告书(草案),公司拟以现金9.41亿元收购间接控股股东新奥控股持有的新绎游船60%股权。

按照交易价格,新绎游船100%股权作价15.69亿元,较上次交易增长近2亿元。

需要注意的是,新绎游船主营业务为海洋旅游运输服务,运营北海-涠洲岛、北海-海口、蓬莱-长岛和长岛-旅顺4条海洋旅游航线。

西藏旅游表示,本次交易完成后,上市公司将增加海洋旅游运输服务业务,丰富旅游业务的产品体系。

不过,虽然同属于旅游行业,但一个在西藏,一个在沿海,尊龙ag旗舰厅官网的业务范围其实不搭。

王玉锁二次腾挪,或许也是看到西藏旅游的业绩不佳。

2020年至2022年,西藏旅游营业收入分别为1.26亿元、1.74亿元和1.21亿元,同比分别增长-32.99%、37.97%和-30.53%;净利润分别为474.30万元、-806.39万元和-2938.06万元,同比分别增长-77.24%、-270.02%和-264.35%;扣非净利润分别为-2505.20万元、-1618.75万元和-3718.15万元,同比分别增长-509.54%、 35.38%和-129.69% 。

综合来看,西藏旅游净利润已连续两年亏损,累计达3744.45万元;扣非净利润已连续3年亏损,累计达7842.1万元。

此次交易中,新奥控股作出“业绩对赌”,公司承诺新绎游船2023年度净利润不低于1.45亿元、2023年度及2024年度净利润合计不低于2.93亿元、2023年度至2025年度净利润合计不低于4.47亿元。

显然,如果新绎游船顺利完成业绩承诺,西藏旅游的盈利能力将得到明显改善。

2023年,西藏旅游业绩回暖,实现营业收入2.13亿元,同比增长76.51%;净利润1450.26万元,同比增长149.36%。

不过,截至2023年底,西藏旅游货币资金达3.89亿元,短期借款和长期借款分别为1.8亿元和1.52亿元,对于9.41亿元的收购资金,公司账面依然捉襟见肘。

7年前募资项目频繁变更

进入2024年,西藏旅游陷入亏损之中。

近日,西藏旅游发布2024年半年报显示,公司上半年实现营业收入9171.04万元,同比增长1.15%;净利润亏损257.72万元,较上年同期盈利297.40万元由盈转亏。

业绩预告中,西藏旅游表示,2024年上半年,国内旅游趋于常态化,同时出入境游复苏趋势明显,对国内长线游市场形成一定的互补和替代效应。上半年是西藏地区旅游行业淡季,随着公司数字营销、区内外市场宣传推广效果的逐步显现,景区整体游客接待量较去年同期基本持平;2023年下半年以来,公司运营全面恢复常态化,2024年上半年人工成本及相关成本较去年同期略有增长,直接影响本期业绩达成。对于收购新绎游船60%股权,西藏旅游在2024年半年报中表示,目前,公司正积极组织相关方共同推进本次收购所涉及的各项工作。

这也表示,西藏旅游收购新绎游船60%股权事宜已推进了一年时间,但没有具体进展。

而且,截至2024年上半年,西藏旅游货币资金达4.75亿元,短期借款和长期借款分别为5002.04万元和1.95亿元,公司现金面改善不大。

值得一提的是,西藏旅游2017年通过定增募集资金总额5.81亿元,扣除各项发行费用后实际募集资金净额为人民币5.7亿元。

随后,西藏旅游将募资项目进行了变更,截至目前,除了2.69亿元用于补充流动资金需求外,其他4大项目无一建成。

其中,截至2024年8月中旬,西藏旅游“雅鲁藏布大峡谷景区提升改造项目”拟使用募集资金2.2亿元,投资进度8.29%;“鲁朗花海牧场景区提升改造项目”拟使用募集资金4200万元,投资进度1.01%;“阿里神山圣湖景区创建国家5a景区前期基础设施改建项目”拟使用募集资金3100万元,投资进度9.62%;“数字化综合运营平台项目”拟使用募集资金5500万元,投资进度10.87%。

最近一次披露的延长募集资金投资项目实施期限的公告显示,西藏旅游旗下的“雅鲁藏布大峡谷景区提升改造项目”可使用状态的时间由2025年10月调整为2027年12月;“阿里神山圣湖景区创建国家5a景区前期基础设施改建项目”可使用状态的时间由2024年8月调整为2027年12月;“数字化综合运营平台项目”可使用状态的时间由2024年8月调整为2027年12月。

西藏旅游公告表示,“因所在地区涉及国家重大项目建设、地方统筹整体建设规划等因素影响,公司募投项目无法在预计时间达到可使用状态。”

推荐阅读

广东徐闻:“菠萝的海”三板斧

徐闻紧跟百县千镇万村高质量发展工程鼓点,着力做好菠萝“土特产”文章,延伸菠萝产业链,线下 线上、国内 国际、产业 市场,深入推进菠萝工业化、食品化、节庆化进程。

华住发布上半年的业绩。

米尔肯研究院:新兴产业助力城市蓬勃发展

米尔肯研究院发布《2023-2024年度中国最佳表现城市指数》,杭州市作为浙江省省会及中国新兴的电子商务中心,高居榜首。

深度旅游时代来临,“美食目的地化”成为趋势。