实控人突然“失联”,内部矛盾不断,酒便利进入多事之秋-尊龙凯时最新

余增云失联了!

新三板挂牌企业酒便利(83888.nq)9月上旬突发公告,宣布已收到其控股股东——河南侨华商业管理有限公司(简称“河南侨华”)的告知函。

据该函所述,河南侨华目前无法与公司实际控制人余增云取得任何联系,而酒便利亦在公告中称除上述信息外,公司未能知悉余增云的其他有关情况,目前公司经营一切正常,余增云不在公司担任任何职务,本次事项不会对公司产生重大影响。

提及余增云,人们更熟悉的是其“华侨商业集团有限公司董事长”的身份,天眼查显示,目前余增云在14家公司担任法定代表人。

近期,a股上市公司创兴资源(600193.sh)也因其实控人失联而备受关注,这一系列事件的背后,交织着一个人的身影——余增云。自2021年以来,余增云相继获得酒便利与创兴资源的控制权,累计投入资金超过8亿元。

目前,并不知晓余增云是从哪天开始失联,而关于实控人余增云失联的原因,无论是酒便利还是创兴资源在公告里均未披露。

然而,与实控人“失联”的风险相比,酒便利面临的更为紧迫的问题是,实控人高比例股份质押可能带来的控制权变动的隐患。

据最新公告,截至目前,河南侨华已质押酒便利股份0.38亿股,质押比例高达96.26%。酒便利主办券商光大证券提示,该公司存在实控人发生变更风险。

面临实控人更换风险

位于郑州高新区的酒便利迎来多事之秋。9月上旬,酒便利披露了关于尊龙凯时最新实际控制人失联的公告,瞬间在业界掀起了轩然大波。

回溯酒便利的历程,根据官方网站信息,2010年,酒便利由王雪、沈丽波以及张立在河南省郑州市共同创立。

历经3年的发展,至2013年,酒便利在郑州地区的业绩实现了突破性增长,成功跨越1亿元大关。次年,酒便利迈出了全国扩张的重要一步,正式进军北京市场。同年,酒便利全国门店数量近100家,会员规模突破20万人。

2015年,酒便利迎来了资本市场的青睐,成功获得了光大证券数千万元的a轮融资,以及联想控股(佳沃集团)数亿元的b轮战略融资。

2016年8月,酒便利登陆新三板,成为备受公众瞩目的酒类连锁公司。

从时间脉络来看,酒便利与河南侨华的结缘可以追溯到2021年。这一年11月,河南侨华与酒便利彼时第二大股东联想控股旗下的佳沃集团达成协议,前者斥资2.98亿元收购佳沃集团拥有的全部酒便利股份。收购完成后,河南侨华拥有酒便利29.80%股份。

河南侨华由浙江侨华商贸有限公司(以下简称“浙江侨华”)100%控股,隶属于华侨商业集团有限公司(以下简称“华侨商业”),而浙江侨华此前已持有酒便利3.69%的股份,因此在上述股权转让完成后,华侨商业合计持有酒便利33.49%的股份。

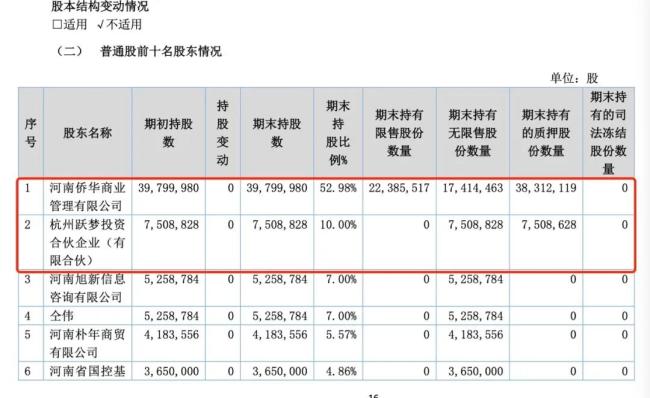

2024年半年报显示,截至目前,河南侨华掌握酒便利52.98%的股权,为酒便利的最大股东。此前身为华侨商业董事长的余增云曾公开表示,通过酒便利进入酒类零售市场,是华侨商业集团打造酒类生态体系的重要一环。

根据公开资料,出生于1978年的余增云,2003年毕业于杭州商学院工商管理专业,拥有多年私募基金和实业投资、企业经营管理经验。目前主要担任华侨商业集团有限公司执行董事兼总经理、华侨控股集团有限公司执行董事兼经理、嘉国资产执行董事兼经理以及浙江益华实业有限公司执行董事兼总经理等职务。

追溯时间线,余增云最近一次在公开场合露面是在去年12月,当时他以华侨商业集团有限公司董事长身份到贵州投资考察。

据近期多家媒体报道,由于余增云的突然失联,其掌控的华侨控股集团有限公司(以下简称“华侨控股”)陷入了严重的兑付危机中,导致位于杭州的华侨基金本部现场成为各地理财产品投资者的维权聚集地。

目前,余增云究竟在哪儿无从知晓,但其持有股权的高比例质押状态使得酒便利的控股权并不稳定。

根据半年报,目前酒便利第一大股东河南侨华持有3980万股份,已经被质押3831.21万股,质押比例超过96%。与此同时,其第二大股东杭州悦梦投资合作企业(有限合伙)持有750.88万股,质押比例近100%。

业绩波动性明显

屋漏偏逢连阴雨,酒便利所面临的困境远非此一端。

事实上,过去几年,由于股权结构的频繁变动,酒便利的创始股东们纷纷选择出售股权,逐渐退居幕后。

一系列变动导致了公司高管层的频繁更迭,使得企业的管理稳定性受到了严重影响。2022年至今,酒便利的董事长一职三度更迭。

2022年5月,酒便利创始人、董事长王雪宣布退出,彼时由身为浙江侨华、河南侨华监事的刘鹏接任董事长、总经理一职,原定任期3年。然而1年后,2023年5月,刘鹏因个人原因辞任,由华侨商业总裁蔡立斌接任并任职至今。

除了频繁的人事变动外,尽管河南侨华身为酒便利的控股股东,但酒便利的董事会内部却暗流涌动,存在着明显的“不和”。就在公司发布实际控制人失联的公告前夕,8月下旬,酒便利对外披露了2024年半年度报告,上半年,其实现营业收入9.51亿元,同比增长9.6%,然而归母净利润却仅为1136.63万元,同比下降了48.77%。

与酒便利半年度报告同时披露的还有《第三届董事会第十六次会议决议公告》。公告内容称,有1名董事对2024年半年度报告投出了反对票,反对理由是,公司各项费用的增加与收入的增加并未成正比,导致利润大幅度降低;同时,公司经营数据存在异常,经营决策似乎并不符合商业实质。

在此之前,酒便利披露2023年年报时,同样有董事对公司利润表示质疑,并对公司董事会、高管的管理及经营能力提出了质疑。

这也引起了监管部门的关注。8月中旬,监管部门就酒便利2023年年报的相关问题发出问询函,针对董事对2023年度利润的质疑,以及对公司董事会、高管管理及经营能力的质疑情况,问询函要求酒便利说明是否已与异议董事沟通了具体的异议理由。

9月初,酒便利在回复函中称,公司与委派异议董事的股东针对2023年的经营状况、财报数据进行了深入沟通,股东有两个诉求,分别是希望酒便利2023年度现金分红和希望大股东收购其所持有酒便利的股权。但由于酒便利2023年度累计未分配利润为负数,暂不具备分红的基本条件。而关于股权收购的想法,酒便利管理层向大股东转达诉求后,也没有收到两位股东达成收购意愿的通知。

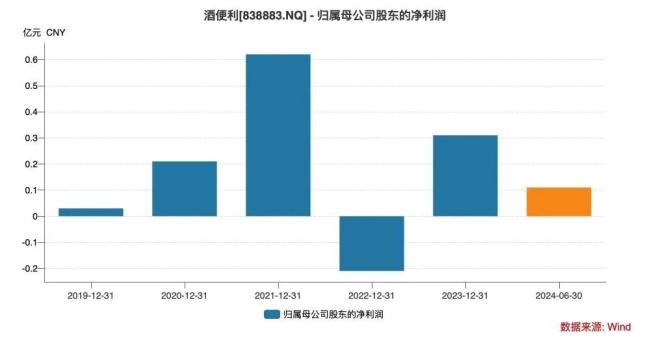

酒便利的业绩波动幅度之大成为不争的事实。根据wind数据,从2019年至2023年,酒便利的净利润轨迹犹如过山车般起伏不定,分别为0.03亿元、0.21亿元、0.62亿元、-0.21亿元及0.31亿元,与之对应的增幅分别为-58.85%、529.55%、201.39%、-133.64%及254.35%。

将视线聚焦酒便利的最新财报,今年上半年,酒便利实现营业收入9.51亿元,同比增长9.6%;净利润为1136.63万元,同比减少48.77%,盈利能力的明显下滑;与此同时,经营活动产生的现金流量净额亦同比下降81.09%。

对于为何会出现增收不增利的情况,酒便利在公告中并未给出明确的解释。但通过深入剖析财报数据,可以发现一些端倪。

酒便利的营业成本以及部分费用在上半年出现了不同程度的增长,无疑在一定程度上侵蚀了公司的利润。具体而言,上半年其销售费用达到了1.1亿元,同比增长了20.44%;管理费用为2329.96万元,同比增长了25.96%;而财务费用更是高达1654.85万元,同比增长了52.47%。

推荐阅读

茅台下跌的锅,巽风背不动

茅台酒和贵州茅台(600519.sh)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

茅台冰淇淋个别门店暂停营业?

6月3日,茅台冰淇淋小程序显示,北京、广州、深圳、青岛等地的7家茅台冰淇淋旗舰店处于暂停营业状态,引发了市场和消费者的关注。

茅台观察:以可持续发展的“美学”实践破题

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“什么时候可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。