ai办公红海激战,金山赢面有多大?-尊龙凯时最新

在“中国第一程序员”求伯君和“中关村劳模”雷军艰苦卓绝的努力下,金山软件挺过了微软和盗版的双重围剿,并在2019年,以金山办公为业务主体在科创板成功上市。

随着国家打击盗版,以及对信息安全的日益重视,国产替代风起云涌,金山办公乘势起飞,业绩逐年创历史新高,市值一度超过2000亿元,曾问鼎科创板市值第一名。

根据8月21晚发布的2024年业绩中报,金山办公营收和净利润再创同期历史新高,且保持了上市以来每年度正增长态势。

目前,办公saas领域已是红海激战,前有微软凭借copilot翩然起舞,后有钉钉、飞书、企微等强敌环伺。面对aigc的时代红利,金山办公紧跟技术变革潮流,ai产品已进入灰度测试阶段。

ai商业化启幕后,金山办公的赢面有多大?

向上生长

打破微软垄断,扛起自主可控大旗,金山无疑是一家令人尊敬的企业。

在国产替代的浪潮下,金山办公于2019年在科创板上市,成为第一家a股上市的办公类saas企业,wps再度火了一把。

saas企业的特征是早期巨额投入、承受亏损,但后期长尾受益“坐地收租”,全球crm领头羊salesforce就经历了长达13年的亏损,才成长为首屈一指的saas巨头。adobe、shopify、intuit也在遵循着这样的路径。

在自主可控的背景下,作为唯一有希望能与微软office相抗衡的国产软件,wps获得了大量的资金和资源支持。雷军二进宫后,金山办公靠着抢先布局移动端,一举拿下了微软当时尚未涉足的线上移动办公场景。

此后,背靠打击盗版、保护知识产权以及去ioe浪潮,金山办公彻底逆袭崛起,业绩连年创新高。

ai办公红海激战,金山赢面有多大?

2019年上市后,金山办公连续承接疫情居家办公以及ai浪潮的红利,市值一度超过2000亿元,成为两市最大的软件公司。

以年度统计来看,上市后,公司营收从15.80亿元增长至45.56亿元,净利润从4.01亿元提升到13.18亿元,四年增长2.3倍。

2024年上半年,金山办公营收与净利润双向增长,营业收入24.13亿元,同比增长11.09%;归母净利润7.21亿元,同比增长20.38%,利润增速超过收入,毛利率提升到近85%的高位。

不过,公司业务结构还有提升空间,相比微软,公司付费率还有很大差距,金山办公业务结构主要依靠c端付费,c端收入占比接近67%,而微软office的b端收入约为c端收入的6倍多。

硬币的另一面,这也意味着随着付费率和arpu(每用户平均收入)的双向提升,将为公司业绩注入澎湃动力。

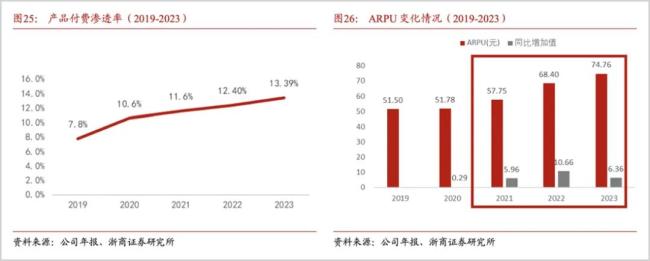

一般而言,付费办公主要集中在pc端。2023年末,wps pc端付费率达到13.39%,而ms office为25%左右,金山办公的付费率还有较大的提升空间;

2023年,累计付费个人用户数达到3549万人,个人订阅产品的arpu为74.76元,较2022年的68.4元提升9.3%。纵观过去5年的数据,付费金额随着产品升级不断提升,侧面印证其产品的体验感在不断好转。

今年上半年,金山办公累计年度付费个人用户增长至3815万,月活设备数达6.02亿,均创历史新高。

而且,金山办公已经于去年12月20日起,正式关闭第三方商业广告,这一举措被看做主动剔除“腐肉”,为用户提供更加清爽的服务。

要知道,互联网企业在前期需要大量投入,不得不通过其他业务为主业输血。2023年,阿里、拼多多、百度的广告收入占比高达32%、62%和56%,金山早期涉足游戏、词霸、广告等业务支持办公软件的研发迭代。

如今,砍掉广告,商业化重新出发,意味着,公司必须靠优质服务打动客户。

据公司ceo章庆元透露,金山办公已服务97家央企客户、127家头部金融企业、135家大型民企以及逾1.7万家大型客户,对央企的覆盖率已达100%。

而微软在国内主要覆盖跨国公司、出海企业,随着企业信息化意识增强,金山办公还有巨大提升空间。

今年上半年,个人订阅业务收入15.3亿元,同比增长22.17%;但机构订阅及服务业务收入4.43亿元,同比增长仅5.95%。不过,公司手握合同负债26.85亿元,未来将逐步转化为收入和利润。

盈利能力对比来看,b端更具价值,毛利率比c端高了近10个百分点。为此金山办公在2023年股权激励计划中首次将b端订阅业务增速纳入考核,要求2023-2025年复合增速不低于25%,彰显公司对机构订阅业务发展的重视程度。

随着业务结构改善,更具含金量的板块占比提升,金山办公的商业飞轮将再次加速。

直面红海

如果说wps此前的对手只有微软和盗版,那么如今可以说是劲敌环伺,且每一个都大有来头。

随着巨头入场,在线办公、企业oa领域已经进入白刃战阶段,而且,金山办公开展协同办公的步调相比飞书、钉钉、企业微信都要晚一些。三者早在2022年之前就打响了b端争夺战,而金山办公在去年才推出了面向企业的wps 365。

到去年底,钉钉斩获7亿用户,2500万企业用户,其中12万家企业付费。questmobile统计数据显示,2023年9月,钉钉mau为2.2亿,排名第一,企业微信1.1亿,飞书840万。

而且,大厂有各自的优势,阿里凭借自身在云端的优势揽客,还有淘天的大量尊龙凯时最新的合作伙伴;腾讯靠着微信的流量和生态无人能敌;字节靠着飞书的免费开放,收获了一波好感。

别忘了还有网易的有道云笔记,印象笔记、石墨文档、腾讯文档,仅仅在文档写作领域,就聚集了不少抢食者。

从蓝海到红海,金山办公虽然在流量获取,协作(起步晚)、生态链、对用户洞察等方面可能不及互联网巨头。

但其35年积淀的优势仍在。

一是强大的技术壁垒,要知道当年求伯君废寝忘食,一人就写下12.2万多行代码,创造了wps1.0。而如今的wps功能极为丰富,集合了格式转化、ocr、美化等等功能,代码量达到了5000万行之多,是世界最大单体软件之一。其他厂商要想短期内开发出一模一样的软件,十分困难。

比如腾讯文档相比wps文档缺少很多功能,尤其是撰写论文、标书、商业规划书等专业文件,腾讯文档就会显得力不从心。

其次,用户在确定某个自己喜爱的办公软件后,一般不会轻易更换,且付费用户黏性更高,如果更换软件要面临巨大的转换成本。安装、学习、云上存储的文档迁徙等繁琐的程序,就会劝退想要更换软件的人群。

金山办公目前拥有6亿月活,wps学堂入驻了各大主流社交媒体平台,并大力推广教育版,通过wps 365校园行等等活动,大学生毕业走上工作岗位后,会一批批转化为wps的忠实用户。

而且金山基本覆盖了目前国内所有的cpu(龙芯、飞腾、兆芯、申威、鲲鹏、海光等)和操作系统(麒麟、银河麒麟、中科方德、深度、统信等)。适配国产系统对于追求自主可控的雇主而言,尤为重要。

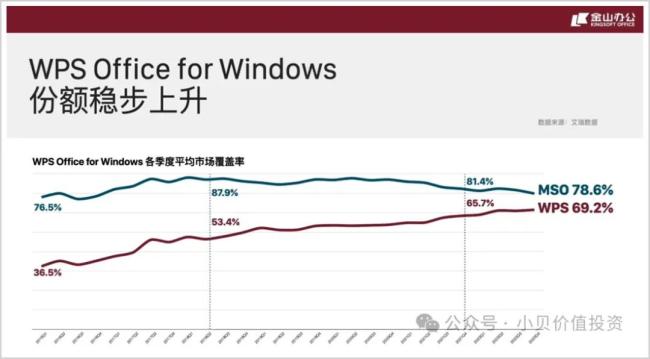

从艾瑞咨询的数据可以明显地看出,微软office和wps在中国的市占率呈现此消彼长的态势,借助更具性价比的服务、更适合国人的使用习惯,在办公软件领域超越微软并非不可能。

从蓝海到红海,在杀红眼的赛道,善于打硬仗的金山不惧怕任何对手。

决战ai

aigc时代来临,ai 办公成为业内角逐的制高点。

去年5月,微软在build开发者大会上宣布,将在windows 11中加入一个名为copilot的ai助手。

在ai加持下,微软大象起舞,2024财年,微软收入2451亿美元,净利润881亿美元,同比分别增长16%和22%。copilot自推出以来,两年间已俘获7.7万名用户,office 365商业收入增长了13%,copilot成为背后的主要驱动因素之一。

为追赶微软,去年11月,wps ai问世,章庆元透露,wps ai锚定aigc(内容创作)、copilot(智慧助理)、insight(知识洞察)三个战略发展。

今年4月,金山办公推出新质生产力平台wps 365升级版,包含全新的wps office、wps ai企业版和wps协作,ai功能则集合了ai hub(智能基座)、ai docs(智能文档库)、copilot pro三大套件。

办公 ai具有天然优势,目前,金山办公aigc类的功能包括word中的文字ai、智能文档aigc等,copilot(智慧助理)包括excel中的表格写公式、ppt中的一键生成ppt、智能表格等;insight(知识洞察)包括pdf中的pdf chat、智能表单数据洞察等。

相比office copilot,wps ai做到了功能类型基本全覆盖,易用性持平的水平,在excel公式撰写等功能上达到领先水平。

路径选择上,微软仰仗其投资的openai,钉钉依靠阿里通义千问,百度有文心一言,科大讯飞则推出了星火大模型,金山办公的发展路径则选择了「大模型合作 自研小模型」的策略,与minimax、智谱ai、科大讯飞、阿里及百度达成深度合作。

这样的优势是,可集各家之长,快速补足自身技术短板,灵活匹配使用场景,并且合作模式有效降低了独立开发大模型的成本。

据悉,其aigc功能依靠合作方,而copilot和insight类功能主要通过自研小模型实现,这样一来,算力成本整体可控。

7月份,wps ai 2.0更新问世,自研的13b级别政务模型(金山政务办公模型1.0)也正式亮相,专为政府办公场景定制,wps ai政务版也已在上海浦东新区落地。

目前,主流的ai产品基本采用会员制的包月收费制,对于用户而言,好不好用是第一参考标准,但对b端企业而言,以合适的成本采购好用的产品才是关键。

wps ai根据token用量(大模型中用于计量输入和输出基本单位的数量)付费,金山办公为ai设计了一个类似“水表”的工具,使得企业使用ai工具时可追踪可查证,并汇聚成图表,企业客户可以此按需购买算力。

虽然ai产品上市稍晚一些,但金山自出生起就有打逆风局的基因。

考虑到office copilot或因法律、合规因素短时间内无法全面进入中国,wps ai近水楼台先得月。在wps ai正式商业化收费之后,有望打开业绩天花板。

推荐阅读

ai手机的冰与火

每至年中和岁末,行业内总会浮现出轻微的焦躁和期待,手机厂商们也不例外,总习惯弄出点动静,比如搞搞联名,或是包装包装线下旗舰店——上点价值,带点产品。

人与ai战火再起!作者联合抵制番茄小说“ai协议”,日更万字不敌一键成文

ai大爆发之时,曾有人调侃称“我们希望机器人帮人类扫地、洗碗,是因为人类要去写诗、画画。

ai从来不是少数人的无限游戏

力大飞砖卷研发,到向下竞低卷价格,全球视野下的大模型与生成式ai已然走过创新扩散的兴趣阶段,行至社会评估其创新可行性的卡点。

手机卖不动了,苹果靠ai续命

高傲的苹果,如今也不得不来蹭下ai的风口。今年一季度,苹果手机销量暴跌9.6%。压力下,pc业务成为苹果的救命稻草。而从国内的华为、联想,到海外的微软、英特尔、amd,谁都不能对ai pc市场打开的市场空间掉以轻心。

随着苹果、meta等大厂商纷纷布局ai眼镜产品的消息传出,“ai眼镜”概念站上风口,a股一众概念股的股价相继大涨。

ai硬件年中考:ai pin、rabbit r1梦碎,国内大厂迎“百镜大战”

ai pin与rabbit r1由于多种缺陷迅速沦为失败的试验品,ray-ban meta等新一代ai眼镜却成功崛起。

面对ai这阵疾风,口腔行业将被如何重塑?