内地客扎堆购买的储蓄险,给香港中小险企埋了一颗巨雷-尊龙凯时最新

“客户并不太在意收益率究竟是7%还是5%,最关心的是能不能保本。”

近日,多位香港保险代理人向钛媒体app总结了内地投资者的偏好变化:逐渐从2019年以前的重疾险转向储蓄型保险。

香港保监局日前披露的数据显示,上半年内地访客购买个人人寿产品,新增保单方面,终身寿险、危疾、储蓄寿险分别占比59.1%、29.4%、3.4%,新增保单保费方面,终身寿险、储蓄寿险、危疾分别占比79.7%、12.1%、2.7%。

终身寿险、储蓄寿险等具有明显储蓄属性的险种保费占比超过九成,展现出了内地居民庞大的储蓄需求。显然,近年内地人涌向香港购买保险,在一定程度上是内地打破刚兑之后资产避险的选择和代替。两地利率水位的差异成为资金流动的主要动力。

在这一背景下,多位业内人士向钛媒体app指出,这一趋势会对香港的保险机构带来冲击,即虽然保证利率很低(通常在1%以内),但是预期利率还是很高(通常在6%-7%),在投资端海外市场整体波动很大的情况下,内地人涌入买储蓄险,对于香港保险公司尤其是中小公司会带来相当大的挑战。

购买香港保险,主要为了储蓄

从数据来看,今年上半年内地赴港投保略有降温。

香港保监局公布的数据显示,上半年源自内地访客的新增保单保费较去年同期下跌6.9%至297亿,占个人业务总新造保单保费份额由31%降低至25.7%。

而这一降幅主要由于去年二季度的高基数效应。

2023年一季度至四季度,内地访客新增保费分别为96亿元、223亿元、150亿元、121亿元。2023年全年,内地访客赴港投保的个人人寿产品新单保费约为590亿港元,同比飙升27倍,仅次于2016年创下的历史高峰。

2024年,内地访客新增保费第一季度为156亿元,第二季度141亿元,上半年合计297亿元。按季度来看较为平稳。

在整体市场中,上半年内地访客投保的保费,占据全港新单保费(1159亿港元)的25.7%,占比超四分之一。由此可见,内地访客对香港保险市场做出了显著的贡献。

发生机构性变化的是内地投资者对于保险产品类型的选择。

一位接近港险的市场分析人士指出,香港保险可以大致分为两大类,一类是重疾,被称为危疾,另一类是理财,主要是分红型的终身寿险。“在十年前重疾险保单数量曾占到港险的三分之二,保费一度占到百分之十几,但现在重疾险的保单数量只有30%,保费占比也只有3%左右。”

从保单数目来看,终身寿险和储蓄险大幅增加

以2019年上半年为例,按新单保单数统计,内地访客购买重疾险的数量占比为58%,终身寿险占比33.4%。

重疾(危疾)的保费占比仅2.7%

按新单保费统计,终身寿险的保费贡献最大,占比高达79.7%,储蓄险的保费贡献占比12.1%,而重疾(危疾)则占比2.7%——仍以2019年同期做对比,彼时重疾险排名第三,占比达11%。

储蓄险高收益,只是“看起来很美”

高收益是吸引内地投资者投资储蓄险的主要原因。

利率下行大背景下,内地保险产品预定利率一路走低。根据监管要求,自9月1日起,新备案的普通型保险产品预定利率上限已经降到了2.5%。

与内地同类型产品不同,香港储蓄类产品保底利率低、预期收益率高。

有保险经纪人向钛媒体app表示,近年来港险的预期收益率基本在6.5%~7.2%之间波动,但保证利率很低,大多在1%以内。

上述人士提到,能否达到预期收益主要受保险公司投资能力和全球经济形势影响,存在不确定性。此外,保单需要长期持有,才能实现较高预期收益率。该位保险经纪人以某公司一款热门产品为例,如果只考虑保底收益,保单需要近20年才能回本。在某些极端情况下,香港保险的收益甚至可能低于活期存款。

香港保监局公布的各公司分红实现率(实际的分红/产品说明书演示的预期分红)显示,几乎没有一家公司能实现所有产品100%的红利实现率,通常在85%到90%之间。但也有一些公司的产品分红实现率波动巨大,比如保诚保险披露的2023年分红实现率,最低低至17%,最高至162%。

香港保监局在其尊龙凯时最新官网举例提醒:

一份分红保单的利益说明文件预期10年后的总现金价值(包含保证及非保证利益)为10万元,但其中9万元是非保证利益。当投保人10年后退保或保单期满,其可获发的总金额,有可能由1万元(即保证部分)至10万元或以上。投保人阅读利益说明文件时,应考虑自己能否接受这个波幅。

此外,香港保险市场环境与内地相比还存在明显差异。

一位非银行业分析师表示,香港保险的告知要求明显高于内地,即不仅局限于投保单所询问的问题,其他任何影响保险人是否承保或者是否增加费率的“重要事实”均需如实告知。如若不能准确告知,则容易在理赔时出现“扯皮”。而一旦出现纠纷,则需要本人亲赴香港。同时,购买香港保险还必须考虑资金出入境风险。

香港中小险企埋隐患

支撑香港保险高收益的底层资产,主要是美股和美债。

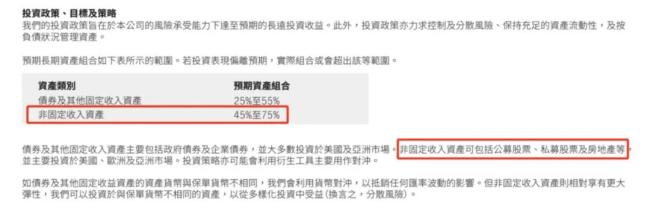

在底层资产方面,香港保险公司与内地保险公司存在巨大差异。在香港,保险公司投资标的限制较少,可以将一半以上的保费收入投资股票,而且可以投资海外市场,包括美国、英国和亚太市场。

而在内地保险行业,理财险注重规避风险,资产配置以人民币债券为主。根据《保险资金运用管理暂行办法》,保险资金投资限定于银行存款、债券、股票、基金、不动产等渠道,且投资于股票和股票型基金的权益类资产比例,不得高于20%。

某香港分红险的投资策略

由此,香港保险公司的经营业绩与全球宏观经济形势直接关联。此前,得益于美联储此前的激进加息,香港保险公司纷纷锁定利率超过5%的美国10年期国债。加之外围资本市场持续向好,香港保险公司一度实现“大跃进”。

曾有媒体引述熟悉香港保险市场的业内人士称,股债双牛下,香港保险公司“没有担忧、只有欢呼”,所以在资产端的支持下,负债端可以狂飙突进也可大肆创新。

但狂飙突进也在酝酿风险。伴随着全球市场波动加剧,一方面,保单收益率波动的可能性加大。更重要的是,香港保险公司尤其是中小保险公司要面临巨大经营压力。

一位香港保险公司高管向钛媒体app表示,香港保险业虽然以前以低保证利率著称,但近年来一些保险公司为了吸引客户,推出了高收益的理财型保险产品,吸引了大量内地客户,“虽然名义上保证利率只有不到1%,但如果实际收益率长期只能‘贴着地皮’,也会被消费者抛弃,因此,在投资端仍然需要尽可能去争得高收益。”

“保险公司需要在投资端争取高收益,以提高分红的兑现率。然而由于市场环境的变化,这可能导致投资失败,甚至亏损。”上述人士表示,“当前已经不是纳指、美元等都在高冲的阶段了,保险公司在投资端会面临瓶颈。”

另一位业内人士则向钛媒体app表达了类似的担忧,“大量内地客户购买储蓄险后,保险公司为了确保能提供较高的预期回报,可能需要调整投资组合,需要在全球寻找更优质、回报率更高的资产。中小保险公司资金实力相对薄弱,更难以承受市场大幅波动带来的冲击,而且他们在专业投资团队上可能相对较弱,对于大规模调整投资组合的应对能力有限。”

此外,上述人士还提到,内地客户购买的香港储蓄险基本上都是美元或者港币,汇率波动会影响保险公司的投资收益和赔付成本,“如果人民币对相关外币汇率大幅波动,可能导致保险公司在资产换算和赔付时面临损失。中小保险公司可能缺乏有效的汇率风险管理手段和专业人才,难以应对复杂的汇率风险。”

在他看来,储蓄险的热销在近两年才发生,目前香港中小保险公司的危机实际还未真正显露,但“路遥知马力”。

一位非银行业分析师则认为,保险行业的核心是风险管理和精算,但在香港和内地市场,保险公司往往更注重赚取利差,即通过投资赚取收益,而非传统的死差,即通过覆盖风险获得收益。“这种模式在一定程度上违背了保险的初衷,使得保险公司更像是投资机构而非风险管理机构。”

推荐阅读

差别化费率成重点 绿色保险迎政策红利

绿色保险再迎政策力挺。8月11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》(以下简称《意见》)。

以人为本、生命至上!京东安联行业首推旅行保险 “优先救援”服务机制

为了更好地保障客户生命安全,京东安联近日面向旅行保险客户,推出了“优先救援”服务机制,对旅行保险服务进行了整体升级.

理财机构借道保险资管稳波动稳收益,潜藏风险,2.2万亿通道业务或迎拐点

嵌套保险资管计划投资存款,存在诸多风险隐患。机构静态测算该模式下资金规模量级约2.2万亿元。

签到“手软”!内地赴港投保创五年来新高,3个月156亿港元…有哪些风险?

“长线预期回报超过7%”,5年交6年即回本”“第2个保单年度后可转换”……香港保险代理人是懂抛“橄榄枝”的。

风险评级未过关,北大方正、三峡人寿、合众人寿、华汇人寿偿付能力不达标

上半年已正常披露偿付能力报告的62家非上市寿险公司中,偿付能力充足率均满足要求,但在风险综合评级上,有4家险企未达标。

合赚1717亿 五大上市险企半年报回暖

截至8月29日,中国平安、中国人寿、中国人保、中国太保、新华保险a股五大上市险企2024年中期“成绩单”全部亮相。