盘点2000款分红险,九成年分红实现率不达100% ,利率下行、收益限高-尊龙凯时最新

受到行业期待的分红险,却正在面对关于当下红利实现率下滑的现实。据蓝鲸新闻记者对50余家人身险公司今年披露的2000余款分红险产品红利实现率(年度现金分红、保额分红)的粗略统计,约1900款产品实现率未达100%,占比约9成。单个产品实现率年度环比数据来看,也显现下滑常态。

业内分析,主要受行业投资收益率下行,以及监管对保险公司分红险实际收益率的“限高”影响。值得注意的是,单一年度的红利实现率仅可反映当期实际派发红利,并不代表未来分红水平。多名业内人士提醒,不必刻意在意产品某一年的分红实现率相对较低,而是更应该关注累计已达成的红利实现率。

尽管短期收益率波动或削弱产品吸引力,但行业多对分红险未来市场发展报以乐观期待。在人身险产品预定利率下调背景下,确定利率产品吸引力渐弱,具有浮动收益的分红险更具想象力。同时,监管拟建立预定利率与市场利率挂钩的机制,从保险公司经营策略情景假设看,加大分红险和万能险销售是相对稳妥的策略,面对未来利率变化都有较大的进退空间。

利率下行、实际收益“限高”影响下,分红险实现率集体性滑坡

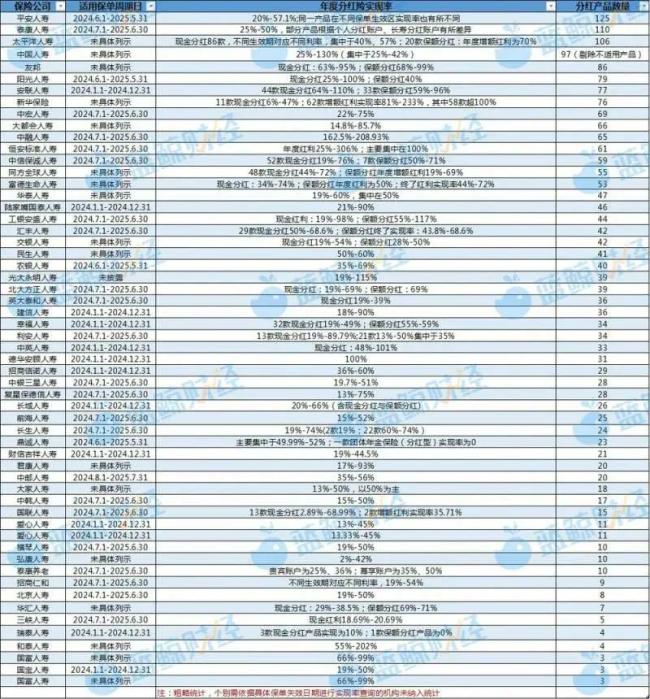

据蓝鲸新闻粗略统计,已有50余家人身险公司披露今年分红险实现率,涉及产品2063款,约9成实现率未达100%,约40家险企分红险实现率全员未达100%,相比于2022年以前多数达到或超100%的实现率数据,差距明显。

以具体公司为例来看,头部险企中,如中国人寿分红险实现率分布于25%-130%,25%-42%实现率出现频率最高;平安人寿分红险产品集中于20%-57.1%,同一产品在不同保单生效期实现率也有所不同;泰康人寿分红险产品中,部分根据个人分红账户或长寿分红账户区分,实现率也有所差异,整体集中在25%-50%。

中小险企分红险实现率数据表现未有明显差异,如“银行系”险企光大永明人寿39款产品分红险实现率分布在19%-115%;爱心人寿披露了分红期2024年1月1日至12月31日的11款分红型产品现金分红实现率,分布于13.33%-45%。

也有个别险企在实现了较高的实现率,如德华安顾人寿分红险实现率均为100%,不同于其他险企不同年份的波动,其往年的分红险实现率也为100%。

达成高实现率的产品则“凤毛麟角“,如某家寿险公司的分红型幸福到老年金保险,保单生效区间为2020年8月1日之后的,年度红利实现率达到299%。

图片来源:蓝鲸新闻制图

对比同产品往年实现率来看,2024年实现率环比下滑成为“标准动作”。以平安人寿的平安御享传家终身寿险(分红型)产品来说,2022年-2024年实现率分别为114.3%、107.1%、35.7%。长城人寿的长城金悦两全保险(分红型)产品,红利分配期间在2024年的现金红利实现率为20%,而最近十年累计红利实现率为135%。

对于今年分红险实现率的整体下行,业内人士分析,主要原因在于,在权益市场波动,市场长端利率下行背景下,行业投资收益率整体下滑,影响分红盈余。据悉,保险公司会根据上一年度分红业务的实际经营情况,遵循精算原理,结合可持续性、可支撑性原则,确定当年分红业务的可分配盈余。而可分配盈余来自公司实际的投资收益率、死亡率等相关运营经验与评估假设的差异产生的收益。其中,利差是红利来源中主要波动因素。

此外,今年年初监管对万能险、分红险实际收益进行窗口指导,要求人身险公司进一步落实成本收益匹配原则,调降今年分红险实际分红水平,中小型保险公司和大型保险公司的分红实际收益率分别被压降至3.2%和3.0%左右,或间接导致部分产品实现率下行。

分红险获市场期待,面对未来利率变化具较大进退空间

对于2024年分红险实现率的整体下滑,多名业内人士向蓝鲸新闻记者强调,“红利表现波动是产品特征,也是正常现象,不可以单独年份的实现率简单判断产品价值。”

“分红险具有浮动收益是产品特征,也是营销人员必须明确告知消费者的,此前确实存在销售误导或告知不明的情况,导致部分消费者看到实现率下滑非常抵触和无法理解”,一位保险经纪人向蓝鲸新闻记者表示,“本年度的红利实现仅可反映当期实际派发红利,不代表未来分红水平。不必刻意在意产品某一年的分红实现率相对较低,而是更应该关注累计已达成的红利实现率。”

多家险企在披露最新年度分红险实现率的同时,也披露了多年红利实现率或累计实现率等数据,整体表现成绩较佳,如某款产品2024年现金红利实现率仅50%,但3年平均实现率达到127%,5年平均实现率则达到了152%。

图片来源:某寿险公司尊龙凯时最新官网

人身险产品预定利率下调大趋势下,保底收益叠加浮动分红的分红险产品,近两年热度逐渐提升。

日前,监管又下发《关于健全人身保险产品定价机制的通知》,明确自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,10月1日,新备案的分红型保险产品预定利率上限为2%;新备案的万能型保险产品最低保证利率上限为1.5%。这给具有浮动收益部分的分红险以更多期待,或在保险公司的业务构成中进一步提升,成为重要转型方向。

有保险销售人员告诉蓝鲸新闻记者,低利率的大背景下,“固收”类的产品,像增额终身寿险吸引力会有所下降,而分红险更能给客户提供想象空间,尤其对于对经济形势、行业保持乐观心态的客户而言。

“监管拟建立预定利率与市场利率挂钩的机制,从保险公司经营策略情景假设看,加大分红和万能险销售是相对稳妥的策略,面对未来利率变化都有较大的进退空间。”中信证券研报分析指出,“短期内,无论是渠道适应分红险销售,还是客户消费倾向的转变,都具有挑战性。但长期看,随着利率不断走低,分红险作为一种类固收产品,能够满足市场需要,长期看有增长可持续性。”

进入8月,监管明确提出,鼓励开发长期分红型保险产品,称“对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。”东吴证券在研报中分析,长期分红险现金价值折现率和下调预定利率之前相同,前期现金价值会更低,后期现金价值增幅更快,更有利于投保人长期持有。

不过短期来说,目前分红实现率的下滑,会对分红险短期吸引力造成一定影响,据中信证券预判,按2.5%预定利率测算(2024年10月1日前),粗略计算分红实现率约为43%。谨慎原则叠加口径复杂,用户理解成本增加,较低的纸面数据对转型形成一定阻力。按新规规定的2.0%预定利率测算,则分红实现率将上升为63%,一定程度促进分红实现率理论值的提升。

“分红险实现率的波动下的市场影响,也是对险企进一步优化红利管理,及时平滑账户储备金,提升长期投资能力的提醒”,业内人士提出。这也是监管的明确导向,规避过度承诺,防范销售误导,监管新规提出,“对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点,要平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系。”

推荐阅读

差别化费率成重点 绿色保险迎政策红利

绿色保险再迎政策力挺。8月11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》(以下简称《意见》)。

以人为本、生命至上!京东安联行业首推旅行保险 “优先救援”服务机制

为了更好地保障客户生命安全,京东安联近日面向旅行保险客户,推出了“优先救援”服务机制,对旅行保险服务进行了整体升级.

理财机构借道保险资管稳波动稳收益,潜藏风险,2.2万亿通道业务或迎拐点

嵌套保险资管计划投资存款,存在诸多风险隐患。机构静态测算该模式下资金规模量级约2.2万亿元。

签到“手软”!内地赴港投保创五年来新高,3个月156亿港元…有哪些风险?

“长线预期回报超过7%”,5年交6年即回本”“第2个保单年度后可转换”……香港保险代理人是懂抛“橄榄枝”的。

风险评级未过关,北大方正、三峡人寿、合众人寿、华汇人寿偿付能力不达标

上半年已正常披露偿付能力报告的62家非上市寿险公司中,偿付能力充足率均满足要求,但在风险综合评级上,有4家险企未达标。

太平养老引“外援”,富杰集团欲以10.75亿拿下10%股权

成立二十载的太平养老即将迎来外资股东富杰集团,其拟以10.75亿拿下太平养老10%的股权。据悉,后者在养老金资产管理方面有着丰富的经验。

拿下保险经纪牌照,快手的金融扩张“野心”昭然若揭

近年来,随着互联网技术的飞速发展和用户消费习惯的不断变化,流量对金融行业的影响越来越大,许多互联网平台挟流量之威入局金融。