摒弃规模崇拜,为内涵式高质量发展破题!2023年建设银行成绩单:稳中有进,均衡协调-尊龙凯时最新

打开2023年建设银行(601939.sh,0939.hk,建行)财报,一封“董事长报告”首先映入眼帘,其中有这样一段话让人印象深刻:

“穿越周期的长期视角、守正创新的专业视角、见微知著的“人民”视角,开拓更可持续、更加安全的高质量发展之路,努力赢得客户认可、股东信任、员工信赖、社会认同。”

金融是一场马拉松,要有能力经得起长周期的考验,就必须准确把握我国新发展阶段的历史方位,深化对金融工作本质规律的认识。

银行业是服务实体经济的主力军和维护金融稳定的压舱石;银行业中,国有大行又是行业排头兵。今天,我们就看看建行如何在新历史方位下践行内涵式高质量发展之路。

破题:摈弃“以规模和速度论英雄”的传统思维

2023年末,建行资产总额超过38万亿元,较上年增长10.8%。

资产同比增速放缓,引发了市场对于建行未来资产扩张和业务发展的关注。

对此,建行董事长张金良表示:要“摈弃‘以规模和速度论英雄’的传统思维,更好统筹总量和结构、规模和效益、短期和长期、局部和全域、发展和安全,防止经营目标单一化、片面化、短期化,实现稳健、均衡、协调、可持续发展。”

站在建设金融强国的新起点新征程上,要“紧跟现代化产业体系建设,抓住传统产业升级、新兴产业壮大、未来产业培育的新方向,积极拥抱新质生产力,全面提升综合金融服务水平。”

换句话说,新的历史方位下,质效比规模和速度更重要。

早在去年4月,建行内部就召开高质量发展大会,提出要放下规模情节,“不以规模论英雄”。2023年二季度开始,建行主动调整资产负债结构,推动生息资产占比提升,下决心压降低息资产和高成本负债来源。

通过优化资产结构,2023年,建行的贷款和金融投资等核心资产占比提升了0.3个百分点;低收益资产占比持续压缩。

与此同时,建行加强零售信贷生态建设,巩固零售信贷大行地位,个人住房贷款新投放量处于市场前列;信用卡贷款增长7.8%、个人消费贷款增长42.7%、个人经营贷款增长87.2%。

2023年,建行参照市场利率变化,合理调整存款利率水平,加强负债经营管理,通过系统性网络化拓客增存,加力拓展财政、代发等源头性资金,提升低成本、高价值负债经营能力。

2023年建行存款付息率边际改善,境内个人存款付息率1.74%,同比下降9个基点;人民币对公存款付息率1.65%,同比下降2个基点。后续建行将着重盘活低效存量资产,信贷增长要进一步准确把握货币信贷供需规律和新特点,处理好总量与结构之间的关系,在信贷总量保持合理增长同时,用好存量信贷到期规模,实现信贷投放的有增有减、有取有舍。

站在当前时点,高质量发展的金融理念已经搭建起来,但实践上的探索才刚刚开始,毋庸置疑的是,金融规模的庞大不再成为目标,金融的广度、深度、质效才值得追求。

这是我们理解建行这样的大型商业银行的新框架,在这个基本框架之下,我们才能对其发展、经营进行更准确的定位和评价。

坚守主责主业,巩固先发优势

虽然“高质量金融”的实践在业内刚刚开始,但建行近年来已经在科技、普惠、养老等方面做了前瞻性探索,具有一定先发优势。

比如,建行是科技部科技成果评价改革银行业唯一试点机构;普惠金融已经形成规模和品牌;业内独有养老金融牌照等。

普惠金融方面,建行持续打造的以“批量化获客、精准化画像、自动化审批、智能化风控、综合化服务”为核心的数字普惠金融模式,在近年来开花结果。

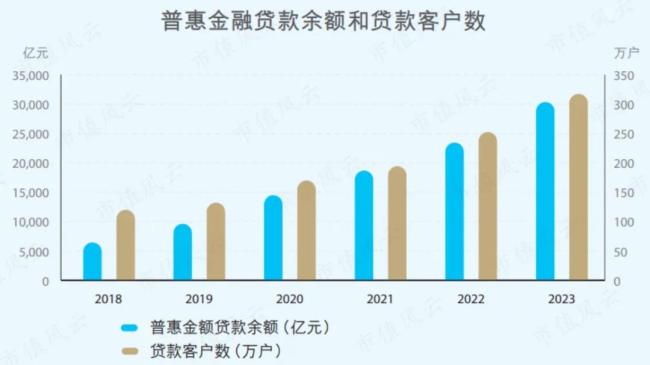

2023年末,建行普惠金融贷款余额3.04万亿元,较上年增加6912亿元,增幅29.4%。普惠金融贷款客户317万户,较上年增加65万户。当年新发放普惠型小微企业贷款利率3.75%,较上年下降0.25个百分点,持续加大实体经济让利力度。

(来源:建行2023年度报告)

2018年建行率先在业内推出为普惠金融客户量身打造的“建行惠懂你”一站式移动金融服务平台。截至2023年末,“建行惠懂你”平台注册个人用户2209万户,认证企业1217万户,较上年增加320万户。

建行不断丰富普惠金融产品体系,精准滴灌重点领域,2023年建行将服务乡村振兴作为金融行动的新主场,通过“裕农通”服务平台更好地服务国家乡村振兴战略和农业强国战略。

2023年末,建行涉农贷款余额3.82万亿元,较上年增加8145亿元,增幅27%。涉农贷款客户395万户,较上年增加78万户,增幅24%。2023年新发放涉农贷款利率3.60%。普惠型涉农贷款余额6052亿元,较上年增加2006亿元,增幅50%。

截至2023年末,“裕农通”服务点累计为乡村客户办理各类交易超10亿笔。“裕农通”app可以说成为了乡村客户手里的“新农具”。

绿色金融方面,2023年末建行绿色贷款余额3.88万亿元,较上年增加1.13万亿元,增幅41.19%。同时,建行加大金融资源向绿色低碳产业倾斜力度,发行了多笔绿色债券,发行金额合计超240亿元。

2023年,建行坚守主责主业,业务结构不断优化,深度融入国家发展大局,制造业、普惠、科技、绿色、消费等重点领域贷款增速明显高于贷款总额平均增速,余额占比稳中有升,服务实体经济更加有力,发挥出了良好的金融压舱石作用。

(来源:建行2023年度报告)

成果:稳中有进,均衡协调

经济转型期,注定不会风平浪静,而是风高浪急、复杂多变,这样的环境更加考验大型企业掌舵者的远见和战略定力。作为银行业资深专家,张金良将建行的经营方针总结为:稳中有进,均衡协调。

可以说,2023年建行的核心经营指标都体现出了稳健均衡、稳中有进的经营基调。

首先,从客户基础来看,2023年建行服务的个人客户达7.57亿户,较2017年末增长超1.5亿户;服务公司类客户1082万户,较2017年末增长580万户,建行的客户基础继续夯实。

(来源:建行2023年度报告)

2023年,营业收入7697亿元,同比下降1.8%;净利润3325亿元,同比增长2.3%。

对于建行这样的资产体量,在复杂多变的宏观环境里经营有波动,实属正常。而且,张金良来到建行后一直看重银行运营的效能,多次强调要“打造健康的资产负债表和结构合理的损益表”。

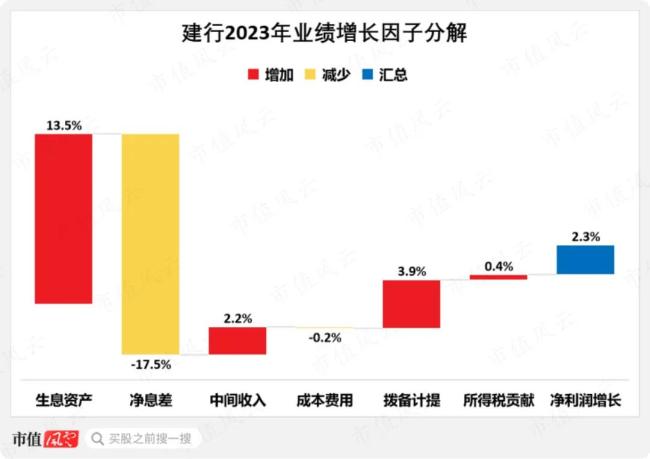

2023年建行能够在收入同比下滑的情况下,依然实现盈利增长,恰恰体现了建行经营质效的提高。

我们进一步对建行2023年的盈利增长分解后会发现,净息差下滑是拖累建行盈利增长的最大因素——在行业净息差下降的背景下,无可避免。

而2023年建行生息资产日均余额达36万亿元,同比增长超过13%,既有力促进了实体经济复苏,也部分抵消了息差收窄的影响。

(数据来源:建行财报,市值风云app制图)

中间收入是建行营收的重要支撑,也是衡量转型成效的重要标尺。2023年,建行中间收入占营业收入的比例,按h股口径为17.2%,同比提升2.2个百分点;按a股口径比例为19.8%,同比提升1.9个百分点。

在落实减费让利、支持实体经济基础上,建行通过提升综合服务能力,主动推动业务转型,在银团贷款、财务顾问、财富管理、信用卡、资产管理、托管等方面持续发力,实现手续费及佣金净收入1157亿元,保持同业较优水平。

2023年,建行坚持勤俭办行,不断提高成本效率,成本收入比28,保持同业较优水平。从结果来看,建行降本控费效果良好,成本费用对建行盈利端增长几乎没有负面影响。

依照风云君对银行业的跟踪观察来看,只要一家银行能够提供人民群众真正需要的金融服务,能够切实服务实体经济,其业务经营就相对顺畅,经营结果就不至于差。

拿银行营收和盈利能力的重要来源——净息差来说,2023年建行的净息差为1.7%,虽然较去年净息差下降了32个基点,但依然高于六大行平均净息差(1.63%)。

对于资产质量,早在2022年业绩发布会上张金良就强调:要像爱护自己的眼睛一样,坚决守住一张干净、健康的资产负债表。近年来,建行持续保持不良资产处置化解力度,资产质量持续向好。

截至2023年末,建行不良贷款率为1.37%,同比下降0.01个百分点。在风险抵补能力上,2023年建行拨备覆盖率为240%,资本充足率为17.95%,一级资本充足率为14.04%,核心一级资本充足率为13.15%,风险抵补能力良好。

2023年,建行的roa为0.91%、roe为11.56%;明晟esg评级跃升至aa级,继续保持全球大型商业银行领先水平。

(来源:建行2023年度报告)

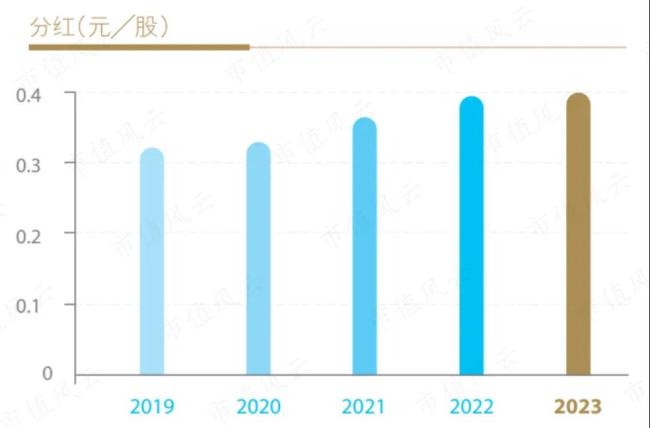

在持续稳健的盈利能力支撑下,建行始终注重维护广大股东,特别是中小股东权益,分享发展成果。自2005年上市以来,建行已累计派息超过1.1万亿元。

2023年,建行拟向全体股东派发现金股息0.40元/每股,总额超过1000亿元,持续为广大股东创造可观的现金回报。

(来源:建行2023年度报告)

在2023年业绩发布会上,张金良表示:

“建行的资本充足率在国内外同业中均处于较高水平,为未来长期可持续发展、保持稳定的分红能力奠定了坚实基础。我们将持续维护客户、股东、员工、社会等利益相关方的合法权益,积极回应客户和投资者关切,把环境、社会和治理(esg)理念融入战略决策和经营管理,致力成为全球领先的可持续发展银行。”

推荐阅读

量化基金巨震之后

2021年,量化私募迎来爆发式增长,资产管理规模突破万亿,到2022年底,更是攀升至约1.5万亿。随着规模爆发式增长和业绩的暴涨暴跌,量化私募也多次站上舆论的风口。

眼下,荣盛石化面临股价下跌、业绩不振、负债高企的挑战,尽管有中东土豪沙特阿美的两次出手,但打铁还需自身硬。

杨元庆称ai是联想史诗级机遇;openai将允许用户直接使用chatgpt;郑爽无财产可供执行;门店回应买保时捷送小米su7

杨元庆称ai是联想史诗级机遇;openai将允许用户直接使用chatgpt;郑爽无财产可供执行;门店回应买保时捷送小米su7。

柔宇科技的败局,是对创业公司和资本市场的又一次警示。

地方国资产业投资的标杆之作。

近日话题“注销手机号等于出卖自己”冲上热搜,引发热议网友纷纷表达了对于更换与注销手机号的疑虑。